南方大豆:产区竞价出货跌势加速

发布时间:2024-4-10 16:10阅读:10

【导语】清明假期归来,南方大豆市场跌势明显加速。多地产区基层出货意愿增加,供强需弱的基本面格局使得市场信心缺失,各地竞相降价出货。销区市场需求面表现乏力,持续的低迷使得货源转化速度放缓。随着价格的持续下探,产销区贸易环节操作较为谨慎,预计短期大豆现货市场仍有缓步下跌可能。

跌势加速价格持续下探

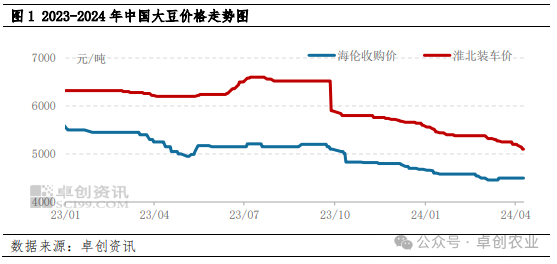

清明假期归来,南方市场大豆行情延续前期单边下跌的走势,价格持续刷新近四年的低位,与前期不同的是,向山东、安徽等地的优质货源亦加入下跌的行列,黄淮海产区杂花豆区域之间的价差进一步收窄,截至4月9日,鲁西南及苏北普通机收杂花豆装车2.47-2.55元/吨,河南、安徽多地通货净粮装车在2.45-2.50元/斤,各区域价格重心较3月底下跌0.08-0.10元/斤。

“木桶定律”显现各地竞相降价

我们都知道,一个木桶能装多少水并不取决于最长的木板,而是取决于最短的木板,当前南方大豆市场行情亦有此意,多地优质优价的现仍旧存在,但市场优质货源的数量毕竟偏少,占据市场大多数份额的仍旧是普通质量货源,局部的低价使得周边区域价格重心逐步向其靠拢。由于去年各区域之间的粮源质量差异较大,市场除了明显可以分析分级的一季豆和二级豆外,多数介于二者之间质量的货源数量明显增加,此类货源价格较为灵活,以安徽北部产区居多,在价格不断的下探之后,周边河南南部、鲁西南、苏北等地出货节奏受到影响后亦主动下调当地的市场价格以迎合市场,各地竞相降价导致黄淮海产区整体重心下滑速度明显加快。

供强需弱的基本面格局依旧市场信心不足

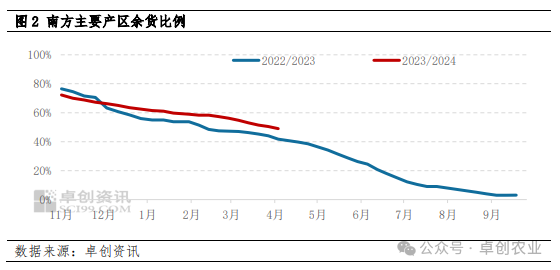

当前南方产区的基本面表现依旧偏弱,基层余货比例高于往年同期,截至清明前,南方各地综合余货比例为49%,高于去年同期7个百分点,且今年余货结构较为分散,多集中在种植户及基层粮点,而需求端则表现乏力,销区市场走货量较去年同期减少约三成,此消彼长的“跷跷板”使得供需难以找到相对的平衡点。

随着气温的升高,产区基层存储条件发生变化,部分区域发红的现象逐步显现,叠加持续低迷的行情使得黄淮海产区种植户及基层粮点继续存货待涨心理减弱,多地部分被动接受当前低价并出货,而贸易环节则明显信心不足,操作较为谨慎,销区消化节奏偏慢且采购时间越晚、采购成本越低的现状使得采购节奏放缓,同时气温升高,蔬菜类上市量将会增加和提速,进一步削弱豆制品的消费,受此影响,产区贸易环节为规避风险亦不敢做大量库存,多以随行就市的收货节奏为主,整体货源流通节奏放缓,转化周期明显偏长。

综合来看,随着价格不断下探,蛋白加工企业陆续入市收购,但对市场的支撑力度或不明显,当前基本面偏弱的格局或仍将延续,豆制品消费将会逐步转淡,各地货源供应充分且阶段性的竞价出货使得市场信心不足。预计短期南方大豆市场行情仍有缓步下跌可能。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

净资本和净资产区别是什么

净资本和净资产区别是什么