光线传媒300251能入吗?公司如何一文知答案

发布时间:2022-10-25 17:24阅读:394

最近总有人在线咨询光线传媒公司怎么样?能否入手?今天特地精选了各大券商优质研报内容,结合研报给大家精讲下光线传媒这只股票。

光线传媒 300251 投资建议 (精选)

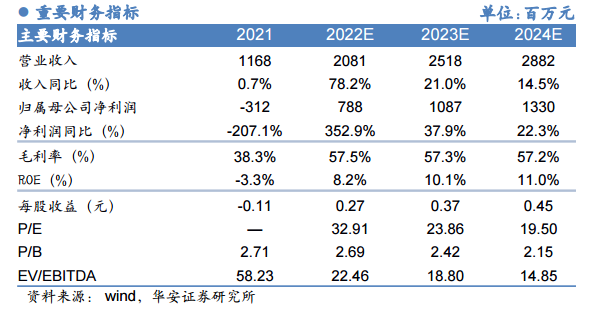

华安证券:我们预计公司 2022-2024 营收为 20.81 亿元/25.18 亿元/28.82 亿元,

归母净利润分别为 7.88 亿元/10.87 亿元/13.30 亿元。随着疫情得到有

效控制,电影行业修复速度有望回升,公司主营业务有望随之回暖。

我们看好公司通过数十余年的经验积累对市场主流内容偏好的把握能

力,以及“以小博大”用低成本撬动高额收益的能力;同时看好动画

电影的发展空间,公司在该领域“质、量”齐抓,动画类影片储备充

足,建议关注年内《深海》的上映进展。公司稳居电影行业龙头,根

据可比估值法,我们给予公司 2022 年 37.90x PE,对应合理股价11.47 元人民币。首次覆盖,给予“买入”评级。

风险提示:疫情持续扰动导致行业恢复速度不及预期;票房不及预期;政策及监

管环境趋严加大影视剧作品过审的风险

光线传媒 300251 基本面分析 (高度精华提炼,抓重点,投资必看)

1、电影业务长期争优势不变,“以小博大”战略推动毛利率提升

光线传媒自 2015 年以后,几乎每年都会出品发行至少一部票房超过

10 亿元的电影,通过数十余年的经验积累,光线传媒已经渐渐找到了

市场主流的内容偏好,凭借其灵敏的市场嗅觉及优秀的内容筛选能

力,精品爆品层出不穷,光线传媒也凭此逐渐坐稳电影行业龙头地

位,除此之外,光线传媒“以小博大”战略效果明显,低成本撬动高

额收益,从而使得光线传媒电影业务毛利率领先于行业其他玩家。

2、电视剧及网剧业务顺应行业趋势布局网剧,具备输出头部剧集能力

光线传媒电视剧及网剧业务凭借其二十余年的经验积累,已经具备了

热门剧集的制作能力,此外,公司也在顺应行业趋势,业务布局主要

以网剧为主,充分享受互联网流量红利。

3、高筑墙、广积粮,坐稳动画行业头把交椅

自 2019 年以来,公司制作发行了诸多国内现象级动画影片,如《哪吒

之魔童降世》、《姜子牙》、《大鱼海棠》,在很大程度上为国产动画影片

撕去了低幼、劣质的标签,此外,光线传媒在该领域“质、量”齐

抓,目前储备的动画类影片充足,2022 年上映数量有望达到历史之

最,按公司计划,以后每年都会推出约 2-3 部动画影片,其中不乏《哪

吒 2》、《姜子牙 2》、《大鱼海棠 2》具备强大号召力的动画影片续作。

4、艺人经纪与公司影视业务产生协同效应,降本增效明显

经纪与其他业务发展速度明显,目前已成为公司第二大业务板块,艺 人经纪方面,公司旗下多位艺人的知名度及商业价值持续提升,为公 司带来了更多的影视业务、商务合作等资源和机会,此外,公司电 影、电视剧/网剧及艺人经纪业务之间的协同效果日益增强,为公司 影视剧业务发展降低了制作成本。

以上是对光线传媒的研报精选分析解读,仅供参考不作为投资建议。

由于篇幅有限想要了解更加详细的权威研报解读可点击头像找我领取一份权威独家深度报告。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

15810917597

15810917597 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

光线传媒是传媒龙头股吗?这个股票怎么样?

光线传媒是传媒龙头股吗?这个股票怎么样?