逻辑大反转,抱紧宁德时代和比亚迪的行业龙头,会是下一个暴涨8倍的恩捷股份?

发布时间:2021-10-25 09:26阅读:96

前几天咱们覆盖了锂电池隔膜行业的龙头恩捷股份,龙头都讲了,龙二自然也得排个队,今就来讲一讲锂电池隔膜行业的龙二星源材质。

讲恩捷股份的时候咱们说,恩捷股份之于李晓明家族,就是他做了一件事情,往后余生就发生了翻天覆地的变化。

事实也是如此,恩捷股份现在市值高达2500多亿,李晓明家族持有的股份近50%,账面财富高达千亿,妥妥的超级富豪,也因此,一家6口人,5个入了美国籍......

如果不是收购了上海恩捷,按创新股份原来的业务,李晓明家族账面财富撑死也就100亿左右,能套现出来的就更少了。随着全面注册制的推进,市场对于没有成长性的公司是根本不愿意给高估值的,创新股份那种传统业务很难受到投资者的青睐。

如果说李晓明属于捡到宝后,一路开挂,那么对于星源材质的陈氏兄弟而言,过程则要曲折的多。

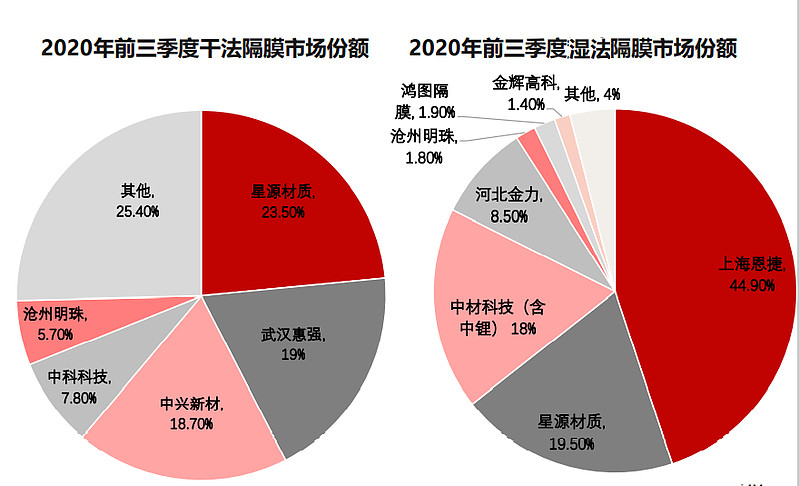

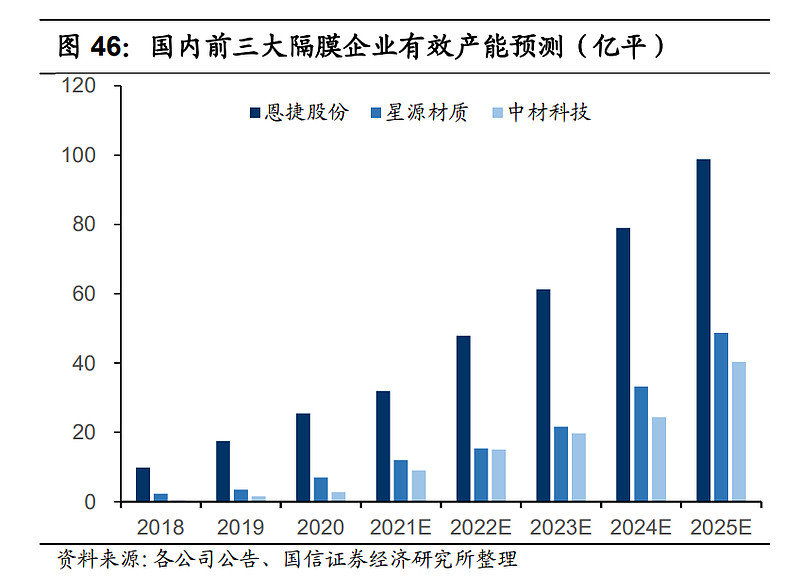

星源材质进入行业比上海恩捷还要早,公司成立就专注于锂电池隔膜行业,只不过跟上海恩捷专注于湿法膜不同,星源材质以干法隔膜为主,现在是干法隔膜龙头,市占率25%左右,不过公司的湿法膜产能也不小的,现在是行业第二,仅次于上海恩捷,市占率20%左右。

应该说星源材质还是非常努力,非常励志的,公司成立于 2003 年,深扎锂电池隔膜行业的研发,2010 年首条干法隔膜产线投产,2014 年首条湿法隔膜产线投产,2016 年在深交所上市。

虽然足够刻苦努力,但从成长速度而言,也只能说普普通通,上市后,很长的一段时间里也都是在100亿以内晃荡,一直都是平平无奇的存在。

芸芸众生,除了自己要努力自己,天时地利也会对命运造成极大的影响,星源材质的发展历程就非常生动的演绎了这个真理。

赢了对手,却输给时代

星源材质进入行业是比较早的,而且由于扎根干法隔膜技术很早,所以后面就成为干法隔膜行业龙头了,可以说妥妥的行业赢家了。

但很多时候,个人的努力相比时代的巨变,那真是不值得一提。

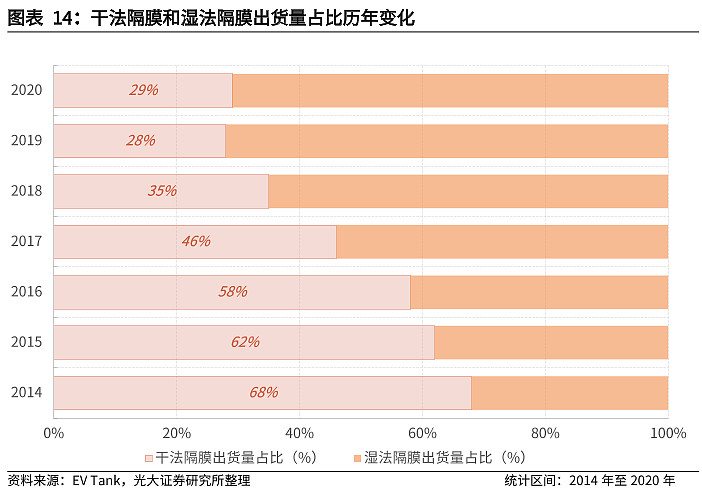

在恩捷的覆盖中,我们比较过干法隔膜和湿法隔膜的差别,就简单说吧:湿法隔膜性能更好,用它做的锂电池续航更长,但也更贵;干法隔膜性能相对较差,干法隔膜电池的续航比较短,但胜在工艺成熟,售价更便宜。

之前是由于锂电池主要用于消费电子产品,干法隔膜就够用了,后面汽车动力电池发展起来了,尤其是国家对新能源汽车的补贴有里程限制,于是湿法跟随三元锂电池市占率一路暴涨。

于是上海恩捷迅速崛起,而以干法膜为主的星源材质,虽然还是干法膜行业龙头,但地位已经被恩捷给碾压了,没办法,谁让恩捷是坐在湿法隔膜这个高速列车上的呢。

错失了湿法隔膜的爆炸性成长后,星源材质在湿法膜上奋力直追,虽然比不上恩捷,但好歹也保住了湿法膜行业第二的位置。

都说越努力越幸运,这不,星源材质突然发现自己好像也要坐上时代的动车了。

柳暗花明又一村

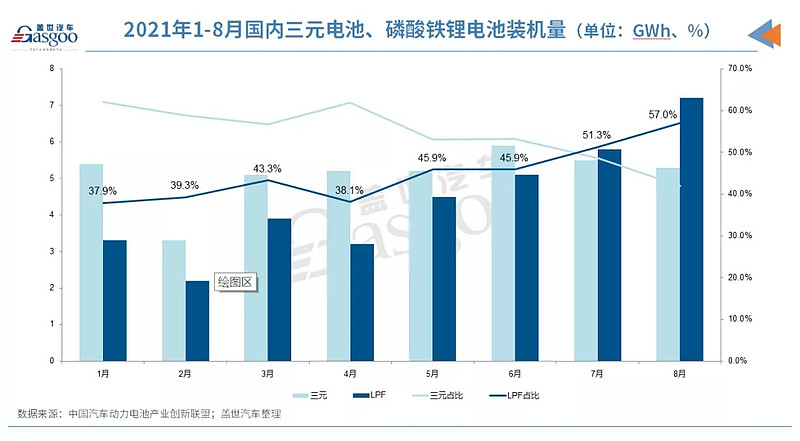

此前由于动力电池的续航比较短,加上行业补贴跟续航相关,所以三元锂电池市占率一路飙升,但这几年,随着电池行业大佬们的努力,磷酸铁锂电池的能量密度也逐步上来了,加上补贴的逐渐退坡,磷酸铁锂更安全、循环次数更大、价格更便宜的优势开始凸显。

今年磷酸铁锂电池的装机量以52.1%的比例反超三元锂电池的47.7% ,而且未来市占率有望继续扩大。

目前干法隔膜主要用于磷酸铁锂电池,湿法隔膜主要用于三元锂电池,那么星源材质作为干法隔膜龙头,就有望受益于磷酸铁锂电池行业未来的大发展。

于是从2020年开始,干法隔膜的市占率开始止跌反弹,而且可以预期干法隔膜会随着磷酸铁锂电池市占率的扩大而扩大,除非湿法隔膜的成本可以跟干法隔膜一样。

再次迎来曙光的星源材质,牢牢抱住了几个电池大佬的大腿,尤其是独供比亚迪的刀片电池,比亚迪刀片电池现在有多火爆,看比亚迪家的汽车销量就知道了。

另外公司还和合肥国轩设立合肥星源,保障国轩高科的隔膜供应,在常州基地达产后开始批量供应宁德时代,LG化学授予了公司全套涂覆技术专利,也是长期以来公司最大的客户........

看点不少的星源材质

可以说,磷酸铁锂电池的逆袭,就是目前星源材质最大的看点,从财务方面我们再来看看。

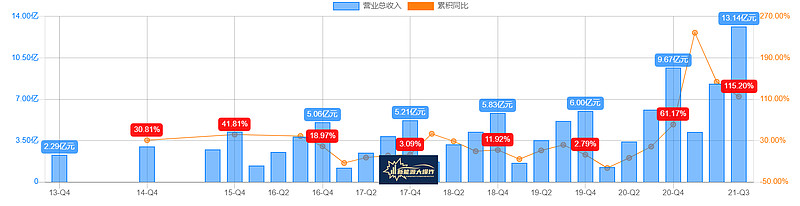

营收总体还是保持比较不错的增长态势的,尤其是这两年。

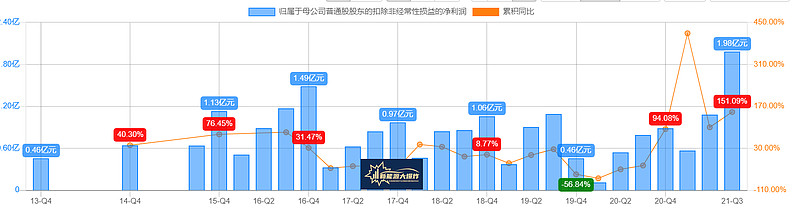

利润方面,此前由于投入比较多,并不是很够看,这两年受益于行业的需求快速扩大,今年利润增长很好看。

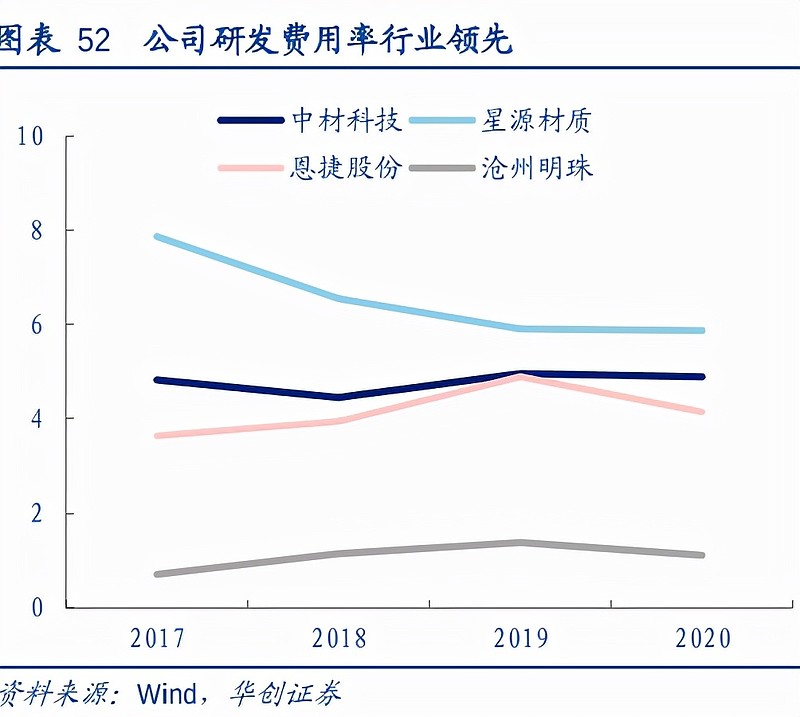

在研发投入上,公司也是很舍得砸钱,虽然绝对值没法跟恩捷相比,但比例上,星源一直都比行业其他公司高。

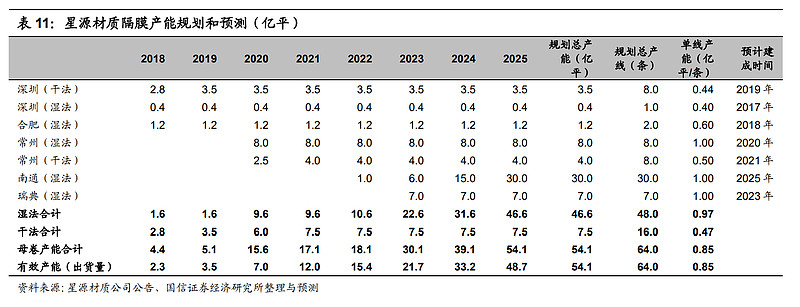

而且被恩捷甩在身后后,星源也在努力的追赶,疯狂的扩大产能。

前两天我们说恩捷的时候,它非常聪明的长单锁定了日本钢制所未来几年的产能,星源材质则是锁定了德国的布鲁克纳产线。

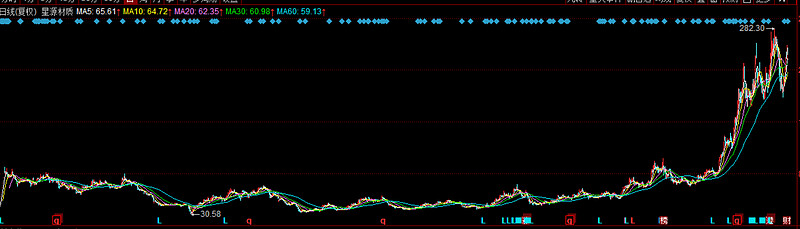

总之,仔细分析下来,星源材质给人的感受就是一个资质不算特别优秀,但好在足够努力,然后越努力越幸运,就像刘德华说的:老天爱笨小孩。

或者就像阿甘正传里面的阿甘一样,拼命的往前跑,然后路越走越宽,未来看点还是挺多的。

人有优点,自然就会有缺点,星源材质同样如此。

它也是有些让人不放心的点。

人无完人

首先是8月底的时候,星源材质发布公告:拟与LG新能源签订《供应保证协议》,约定公司向LG新能源供应湿法涂覆锂离子电池隔膜材料,协议金额约43.11亿元。

2020年公司的营收也才不到10亿,LG就给它这么大的单子,吃的下吗?吓得深交所赶紧发了关注涵。

从回复看,这个订单对双方的权利完全不平等,LG并不承诺订单一定有效,但如果真的给订单,星源却做不出来,就要赔偿。

虽然客户第一,但星源为了这个大单,势必要各种扩大产能,如果最终订单不多,那财务压力一下子就巨大,所以对于这个订单的利好程度得打个折扣。

另外,今年星源一直在搞定增融资扩大产能,这个可以理解,毕竟行业的成长性预期中很乐观,但是从星源披露的情况来看,从去年起,公司的湿法隔膜产能利用率就一路下降,从19年的近100%,到去年的63%多一点,到今年的跌破50%。

一边是产能利用率一直不足,一边是定增扩大产能,虽然说不能排除是行业的原因,但这个点必须持续关注。

还有,我发现星源这个公司特别热衷于搞宣传,尤其是面向于投资者的宣传,公众号、视频号,还有专门的投资者关系之类的自媒体账号。

公司的产品是面向于B端的,所以对C端宣传没有太大必要,公司做这么做,给人的感觉就是对市值非常关注。

对于技术含量比较高的企业,最好是那些极致技术导向型的公司。

上市公司适当进行市值管理很正常,也很好,但是太热衷,给人的感受就不太好了,毕竟你是一个B端企业,你是一个技术含量比较高的企业,更应该将时间精力花在打磨技术,提升产品质量上去,只要你的产品足够好,客户都需要,公司足够赚钱,就不用怕投资者不找上门。

总结下来:

星源材质看点是不少的,也确实存在让人不是很放心的地方,好在行业竞争格局还是比较不错,可以受益于行业的发展。但必须密切关注行业竞争格局的变化,包括需求的放量和行业的产能扩大对比。

公司也存在一些让人不放心的点,也需要持续关注,尤其是产能利用率的变化情况。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

中国石油、比亚迪,宁德时代它们的年化率是多少

中国石油、比亚迪,宁德时代它们的年化率是多少