期货交易品种介绍——尿素

发布时间:2021-8-17 11:24阅读:308

摘要

尿素作为重要的农业资源和工业产品,在我国化工品中占据重要的位置。为保证投资者对即将上市尿素合约有一个初步的了解,本专题从尿素的生产工艺、产能产量、进出口贸易等方面出发,对尿素供需进行初步的分析,后续将陆续推出尿素产业的后续内容。

一

品种概述

1.什么是尿素

尿素,又称碳酰胺,是由碳、氮、氧、氢组成的有机化合物(分子式CH4N2O)。尿素是最简单的有机化合物之一,是哺乳动物和某些鱼类体内蛋白质代谢分解的主要含氮终产物,也是目前含氮量最高的氮肥。

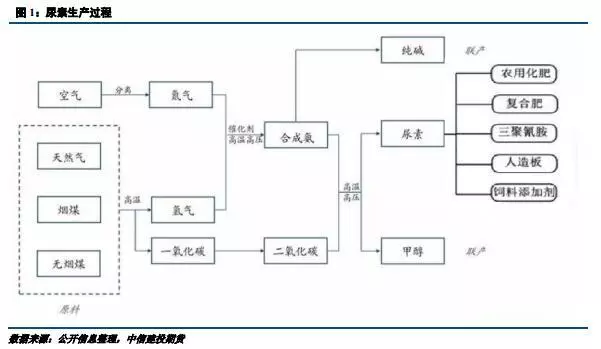

2.尿素生产工艺

尿素生产中的主要反应:

煤制:C+ H2O→CO+ H2

CO+ H2O→CO2+ H2

N2+ H2→NH3

CO2 + NH3→CH4N2O

气制:CH4+ H2O→CO+ CO2 + H2

CO+ H2O→CO2+ H2

N2+ H2→NH3

CO2 + NH3→CH4N2O

联产甲醇:CO+ H2→CH3OH

联产纯碱:NH3 +NaHCO3 + H2O→NH4HCO3 +NaOH

3.尿素的分类

从粒度来看,尿素可分为大、中、小颗粒三类,根据国家标准(GB/T 2440-2017),小颗粒尿素粒径范围为0.85mm-2.80mm,中颗粒尿素粒径范围为1.18mm-3.35mm,大颗粒尿素粒径范围为2.00mm-4.75mm,我国目前主要以中小颗粒尿素使用为主,占比约80%。

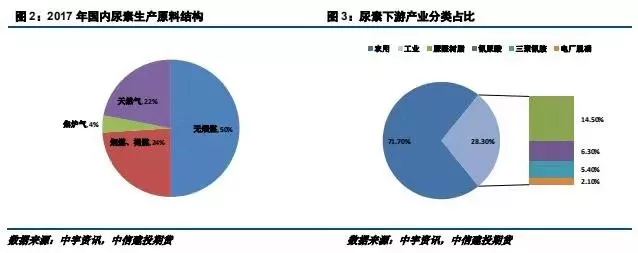

从尿素原料来源看,尿素可分为煤制尿素和气制尿素。由于我国多煤贫油少气的基本情况,我国以煤制尿素为主占78%,天然气制尿素占22%。

4.尿素的用途

尿素用途主要分为工业和农业。工业用途尿素占比28.3%:脲醛树脂、三聚氰胺、三聚氰酸等,此外还可作为饲料添加剂,在医药和化妆品领域也有应用;农业方面尿素主要用于生产复合肥料,或者直接作为化肥施用,我国尿素主要以农业用途为主占71.7%。

5.尿素的特征

尿素是一种无色或白色针状、棒状结晶体,工业或者农业品则为白色略带微红色固体颗粒,无臭无味,含氮量约46.67%,其密度为1.335,闪点为72.7℃,熔点在132.7℃。尿素溶于水、甲醇、甲醛、乙醇、液氨和醇,微溶于乙醚、氯仿、苯,具有弱碱性,可与酸反应生成盐,其在酸、碱、酶作用下(酸、碱需加热)能水解成二氧化碳和氨。

二

尿素行业分析

1.国际尿素生产

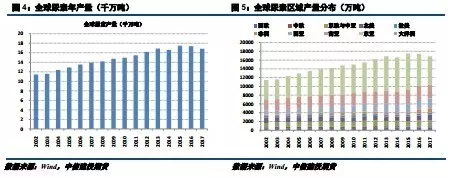

近年来,全球尿素产量呈下降趋势,从区域来看,东亚地区尿素产能下降,带动全球尿素产能下滑。据Wind数据统计,2017年东亚尿素产能达到6435.26万吨,占全球产能的31.18%。

2.国际尿素需求

近年全球尿素市场需求量呈下降趋势,据Wind数据统计,2017年全球需求量为1.686亿吨,较2015年峰值1.748亿吨下滑0.062亿吨。从地区消费量来看,东亚的消费需求占比最大占全球消费量的36.73%。

3.国际尿素贸易

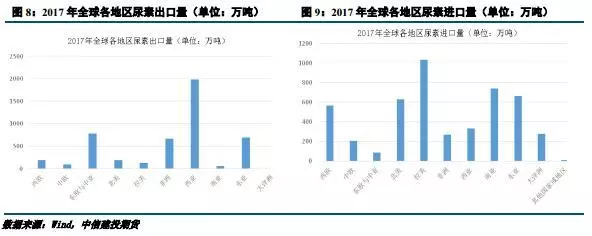

全球尿素出口最大的地区为西亚地区,其次为东亚地区,而东欧和中亚地区则排在第三。以2017年数据为例,西亚地区尿素出口量达1984.63万吨,占全球尿素出口总量的41.31%,东亚地区出口695.74万吨,占全球总量的14.48%。

尿素进口分布则相对分散,整个亚洲(除中亚)仍是进口量最大的地区,每年尿素进口量占全球的40%左右,而西欧、北美、拉美地区也有大量尿素进口。2017年,拉美地区进口量为1033.04万吨,占全球总进口量的21.5%;亚洲地区(除中亚)进口1733.79万吨,占36.09%。

4.国内尿素生产

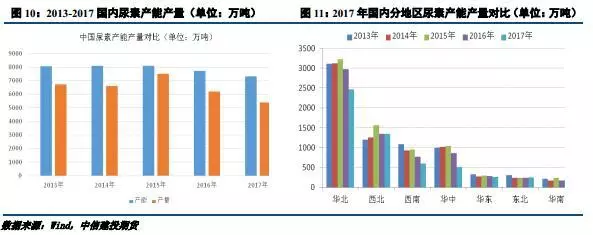

目前我国是世界上第一大尿素生产国,尿素产能超过7000万吨,尿素总产量在2015年达到峰值7493万吨,占当年东亚地区尿素产量的91.21%,全球产量的42.72%。随着大量新建、扩建的尿素装置投产,国内尿素行业出现了严重的产能过剩。随着行业供给侧结构性改革的深入推进,国内尿素行业从2016年开始出现明显的产能退出,2017年尿素产能下降至7330万吨,产量降至5380.85万吨。

我国尿素生产主要集中在华北、西北地区,2017年,华北地区产能达3252万吨,西北地区产能达2093万吨,二者产能总和占国内产能的三分之二,其他地区产区与华北、西北相比均有较大差距。与产能类似,我国产量较大的地区集中在山东、山西、河南、河北、新疆、内蒙古等华北、西北地区,2017年华北地区尿素产量为2460万吨,西北地区尿素产量为1342.5万吨。

5.国内尿素需求

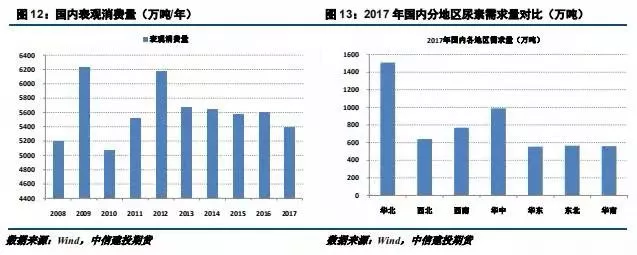

我国尿素需求以农业应用为主,约占尿素总需求量的71.7%,工业应用占尿素需求量的28.3%。十八大以来,国家提倡发展生态农业,要求控制化肥用量,改变过去单位面积化肥施用量过高的局面。2015年,农村农业部启动“2020年化肥施用量零增长行动”,作为主要的化肥品种,尿素受其影响需求量将持续下降。2017年,国内尿素总需求量达5527万吨,其中农业消费3965万吨,同比下降8.2%;工业消费1562万吨,同比上升13.2%。

我国尿素消费主要集中在黄河中下游、长江中下游的农业主产省,华北地区因其发达的工农业需求,成为主要的尿素消费地。2017年,华北地区尿素消费量1513.6万吨,占全国总消费量的27.39%,其中山东、河南省消费量分别为564.3万吨、453.2万吨,占总消费量的10.21%、8.2%,为尿素消费第一、第二大省;此外,华东地区的江苏省和华中地区的安徽省尿素消费量也超过了300万吨,分别为401.9万吨、317.3万吨。

6.中国尿素进出口

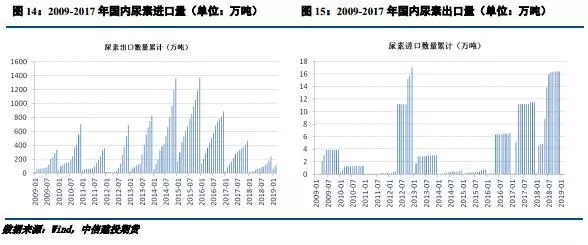

国内尿素产能的快速扩张使我国在尿素国际贸易中主要以出口为主,自2011年起,国内尿素出口量逐年攀升,并在2015年达到峰值1371.03万吨。随着国际新产能的增加,国际尿素供过于求格局凸显,行业竞争更加激烈,由于我国尿素生产以煤头尿素为主,生产成本一直高于国际水平,在国际市场中不占优势,进入2016年后,我国尿素出口出现了大幅下跌。

一

国内尿素价格波动

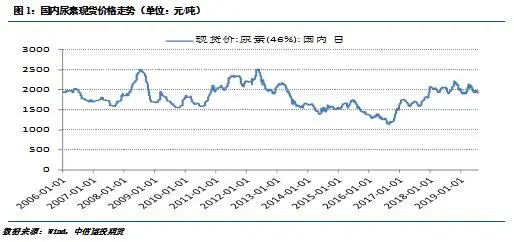

从我国尿素现货价格变动来看,尿素价格波动幅度较大。近年来受尿素过剩产能逐步退出、环保检查、供气限制等政策以及国际尿素价格上涨的影响,尿素价格开始回升,此后,随着需求端的逐步走弱,价格也开始震荡走低,截至2019年7月23日,国内尿素现货价为1920元/吨,较去年10月峰值下跌280元/吨。

二

国内尿素价格影响因素

1.国内尿素供需关系

尿素供需关系将直接影响尿素的价格。结合此前的尿素价格走势来看,自2010年起,国内几次尿素价格变动都反映了国内尿素供需关系的变化。

2016年由于产能过剩和原料煤价持续下跌致使尿素行情持续下探,厂家生存举步维艰,部分生产成本高、技术落后并且资金实力较弱的尿素产能开始退出,仅2016年国内退出的尿素产能就达600万吨,2017年国内尿素产能退出速度放缓,仍有约100万吨的产能退出,截至2017年产能尿素降至7330万吨,而且后续仍不断有过剩或落后产能被淘汰。

受环保政策的深入,环保重点区域已在此前京津冀以及周边区域基础上,将长江经济带(从上游四川、重庆到下游江苏、上海等11省市)纳入,当时尿素产能受环保检查影响,工厂都有不同程度减产。

我国气制尿素产能占总产能22%左右,其中多数工厂都集中在西南地区。而国内盛行煤改气以后,化肥用气受到限制。据统计,2018年国内西南起头尿素企业减产率大约在20-30%。

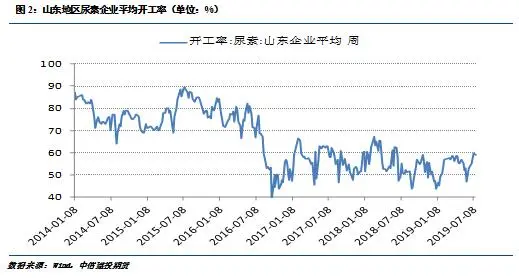

以2018年为例,2018年全年国内尿素装置开工率较低,整体开工率仅55%左右。以山东地区为例,2018年上半年,山东地区尿素企业平均周开工率为58.11%,下半年平均周开工率进一步下滑至51.63%,全年平均周开工率仅54.87%,较2017年下降1.59%。

从尿素的产量和消费量来看,在国内尿素企业普遍开工率较低的前提下,2018全年尿素供需基本保持平衡状态。据Wind数据显示,截至2019年7月18日山东企业平均开工在58.88%,而全国的开工率为64.75%,均维持在一个较低水平,国内尿素整体供需仍趋于平衡。

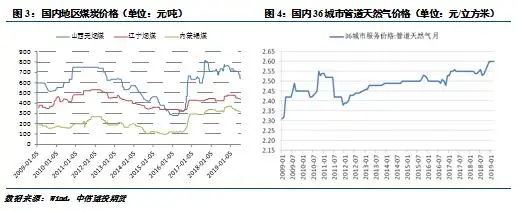

2.原材料价格

我国尿素生产主要以煤炭和天然气作为原材料,其中以煤炭为原材料的煤头尿素产量占比为78%左右,煤头尿素的生产成本主要由原料煤、燃料煤以及用电成本组成,三者总和占尿素生产成本的70%左右。电价通常保持相对固定,因此尿素的成本主要受到煤炭价格的影响。

除煤炭外,天然气价格同样会影响尿素价格波动,生产1吨以天然气为原料的气头尿素需要消耗600-800立方米天然气,但由于我国气头尿素占比较少,因此天然气价格对尿素价格的影响不如煤炭显著。

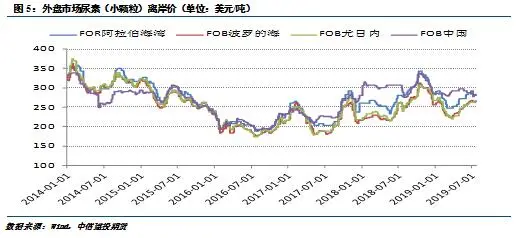

3.国际市场尿素价格

随着国内尿素产能产量的逐渐提高,我国尿素产出在满足国内需求的同时每年还有一定比例用于出口,尤其是2017年开始实行零关税政策后,国内外尿素市场价格联系更为紧密,因此国际市场中尿素的价格涨跌也会对国内尿素价格产生一定的影响。当美洲、印度等地进入用肥高峰期时,国际尿素价格上涨,将会在一定程度上拉涨国内尿素价格;而当国际尿素价格出现下跌时,国内尿素价格也会受其影响出现下滑。

4.农业需求季节周期性

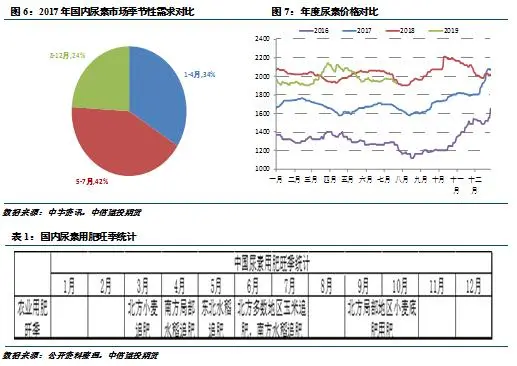

我国尿素需求主要以农业消费为主,农业市场拥有较强的季节周期性,而尿素生产全年进行,其对农业市场尿素需求周期性波动的调整能力较差,因此尿素价格在农业用肥旺季上涨,在淡季下跌。整体来看,我国尿素农业需求旺季集中在3月至10月,此阶段内,北方小麦追肥启动于3月初,随后南方局部水稻追肥,东北地区5月开始水稻追肥,6、7月北方多数地区玉米追肥,南方水稻追肥,9、10月北方局部地区小麦底肥用肥。以2017年数据为例,1-4月为春耕季节,尿素需求量为1780万吨;5-7月为用肥旺季,大田作物用肥开始,尿素需求量为2400万吨;8-12月随着农业用肥季进入淡季,尿素需求减少至1347万吨。结合今年2019年,当前夏季田间以除草灭虫为主,农用尿素处于淡季,或促使尿素价格下跌。

5.国家政策

尿素行业国家相关政策包括运输优惠政策、电价优惠政策、天然气优惠政策、出口关税政策等,其中运输优惠政策、电价优惠政策以及天然气优惠政策将对尿素生产成本产生影响,进而影响到尿素价格。过去化肥行业的铁路运输费用、用电价格以及天然气价格方面长期低于市场价格,而随着国内市场化改革的进行,上述优势已经不复存在,整个化肥行业的生产成本出现一定的上涨,受其影响尿素价格也有一定程度的上涨。

尿素行业具有能耗大、环境影响大、投资费用高的特点,因此目前国内正在进行的环保检查也将对尿素价格产生一定影响。尽管我国目前尿素生产工艺技术已居世界先进水平,但行业内发展并不平衡,部分能耗高、污染大的小型尿素企业可能因为环保压力被迫进行减产甚至停产,使尿素的产量下降。

国内农业相关政策对于大量运用于农业生产的尿素价格同样有较大的影响。目前来看,产生影响最大的是2015年农村农业部所提出的“2020年化肥农药消费零增长行动”,该行动提倡化肥减量增效,意在降低过去过高的单位化肥施用量,尿素需求量受其影响在近两年持续下降。

随着冬季用气高峰的来临,国内限气政策对于气头尿素生产将产生较大影响。气头尿素生产商由于限气原因会出现限产甚至停产的情况,影响尿素的供应量。2018年限气时间较往年提前约15天,对于气头尿素的生产影响较往年更大,但由于国内气头尿素产量占比有限,并且天然气价格优惠政策的退出使国内气头尿素生产与煤头尿素相比已无成本优势,提前限气对于国内尿素整体价格的影响有限。

6.相关产品价格

在尿素生产中合成氨可做副产品产出氨,而联醇生产工艺中,甲醇、合成氨以及尿素在生产过程中,彼此产量互相倾斜更为容易,因此当甲醇、合成氨的利润较大时,尿素生产厂商可以减少尿素的生产,转而生产甲醇或者直接出售合成氨,降低尿素的供给量,推涨尿素价格。

7.宏观经济环境

由于绝大部分尿素用于农业生产,其金融属性不强,当经济运行较为平稳时尿素价格受到宏观经济环境的影响较小,但当经济出现诸如经济危机、通货膨胀等较大波动时,尿素价格仍旧会受到波及。2008年上半年国内尿素价格的上涨即是受到通货膨胀的影响,而下半年的大幅下跌也是受当年经济危机驱使。近期中美贸易摩擦的不断升级则会对尿素价格产生一定影响。自2018年3月美国总统特朗普宣布对从中国进口的600亿美元商品加征关税起,中美贸易战规模不断扩大,加征关税项目也不断增加,而大豆、玉米等从美国进口的农产品已于2018年7月6日开始加征关税。对从美国进口的农产品加征关税将使农产品进口量下降,对国内产出的农产品的需求将增加,进而刺激国内农产品生产,增加尿素农业领域的需求量,对尿素价格也有一定的提振作用。2019年6月28日G20峰会中美领导人会晤之后,美方宣布将推迟全面对华出口商品征税3个月时间,目前中国开始部分恢复美国大豆的进口。如果中美最终达成一致,中国从美国进口农产品将全面恢复,甚至有扩大的可能,届时国内农业领域对尿素的需求将有所下降,尿素价格将受到一定的下行压力,但介于此前美方态度的反复无常,中美贸易摩擦能否最终结束仍存在不确定性。

8.天气因素

农业生产易受天气影响,当出现洪涝灾害或者干旱等不利于农作物耕种及生产的天气时,对尿素的需求同样会受到波及。我国东南部在4-9月多雨水,易发生洪涝灾害;东北、华北平原在春季3-4月雨水波动较大易发生旱情,南方地区在夏季7-9月雨水波动较大易发生旱情。而从尿素用量季节性来看3-7月正是用肥旺季,或影响尿素价格下跌。

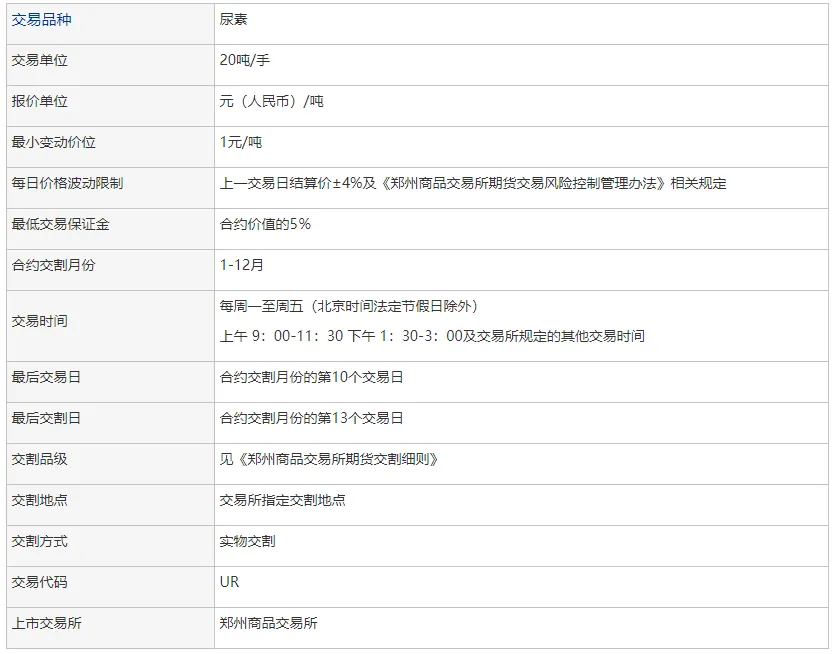

三

尿素合约简介

郑商所就尿素的合约相关细则已发布修订稿,最终版还未确定。目前尿素修订合约如下:

*如有变动请以交易所公布的信息为准

交割地暂定为河南、河北、山东、安徽、江苏,在市场稳定后扩大至山西、湖北,交割基准价为交割地的交货含税价,交割地内不设升贴水,交割方式为仓库+厂库+交割品牌。交割品品级分为:基准交割品,符合GB/T 2440-2017中农业用优等品质量标准的中小颗粒尿素;替代交割品,符合GB/T 2440-2017中农业用合格品质量标准的中小颗粒尿素,设贴水20元/吨。

修订版中标准仓单相关细则:

a、尿素期货标准仓单非通用;

b、尿素的《入库通知单》有效期为40天;

c、仓库和厂库仓单有效期为4个月;

d、每年2月、6月、10月第12个交易日(不含该日)之前注册的厂库和仓库标准仓单,应在当月的第15个交易日(含该日)之前全部注销;

e、入库时尿素生产日期据最近仓单退出时间不得超过150天。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

大商所期货交易品种里面有特殊交易品种吗?

大商所期货交易品种里面有特殊交易品种吗?