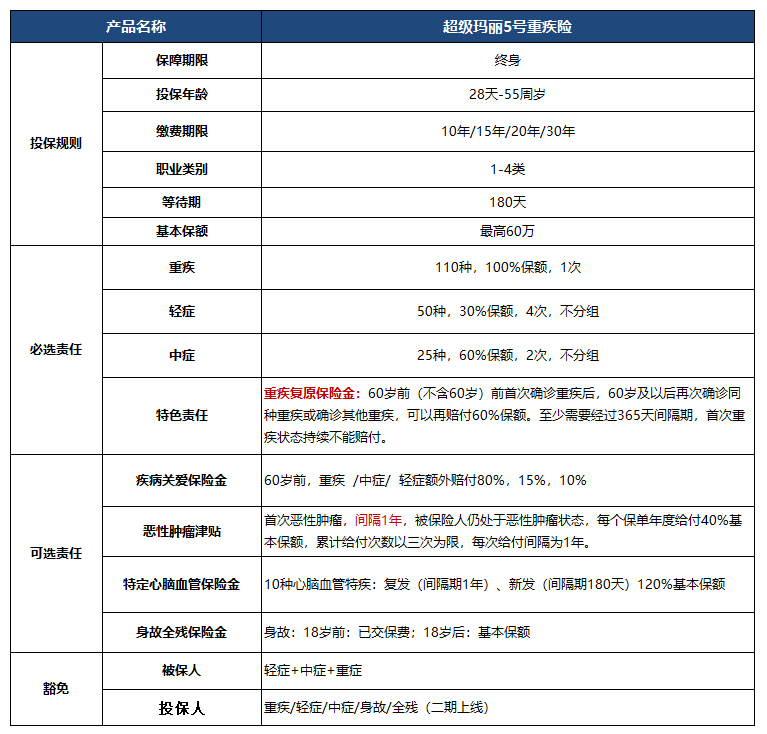

超级玛丽5号强势登场:价格便宜,重疾赔2次!

发布时间:2021-6-25 18:29阅读:538

问一问

问一问大家好,我是蔡老师

高光时刻!

上周超级玛丽5号预告一发出去,就有人说我们“不讲武德”,因为实在是好便宜呀!!

这不是欺负别的产品嘛~

其实也没有啦,我们就是价格变便宜了,责任……居然也变得更好了!

很便宜:基础责任价格低,癌症津贴价更低。

首创复原保险金:同种重疾也能赔2次。

拒绝捆绑:5项附加责任灵活可选。

迫不及待,来细看优秀的玛丽5号长啥样:

1、基础责任价格低

超级玛丽5号基础责任包含:重疾、中症、轻症及重疾复原保险金,简单实用。

价格是真便宜呀!

以30岁,30年交,30万保额,保终身为例:

男性保费仅:3258元,女性保费仅:3030元。

区区3000块出头,就能获得最高48万的重疾保额(30万基础保额+18万复原保险金)

市面上的其他产品,将近4千块才能保障30万保额。

超级玛丽5号,将保费杠杆率做到更高。

价格低、保障高,同样花费保更多,预算紧张也不慌。

2、恶性肿瘤津贴价格更低

玛丽5号恶性肿瘤津贴责任定价是出乎意料的低。

依然以30岁,30年交,30万保额为例:

加上恶性肿瘤津贴责任,

30岁男性,保费:3789元,每年比必选责任仅多交531块。

相当于用531块撬动了最高36万癌症保额(30万*120%),

是市场上同类产品费率8折左右,肉眼可见的费率优势。

价格如此优秀,那责任如何呢?

责任更给力!!

间隔期更短,获赔率更高。

首次确诊恶性肿瘤,间隔期仅1年,还处于恶性肿瘤状态,赔40%保额,能赔3次。

癌症2次赔责任间隔期要3年,而癌症3年内复发,持续或者转移概率较高,医疗费用需要有保障。

公开资料数据显示:

重疾理赔中,癌症占比75%,其中首次癌症生存率占比53%,

3年内复发占比40%,3年后复发占比20%,癌症未复发占比40%。

数据来源:公开资料整理、香港保险科普公众号

玛丽5号首创复原保险金,同种重疾也能赔2次。

这个责任什么意思呢?

简单理解是重疾赔过一次还能再赔一次,就好比王者荣耀里面的复活甲一样,还能复原。

举个例子:

比如小六30岁,投保50万玛丽5号基础责任,35岁确诊直肠癌,理赔50万。

经过手术切除及放化疗治疗后,已无癌症病灶,

60岁后,在已经治愈的部位复发,可再赔60%保额,即30万。

那对消费者到底有什么好处呢?

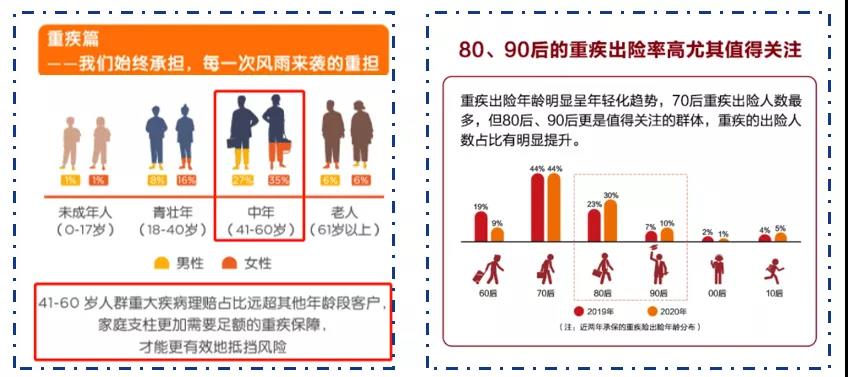

泰康2020理赔年报数据显示:重疾出险年龄呈年轻化趋势,70后出险最高,80、90后出险率明显提升。

一旦患病理赔后很难再买到重疾险。

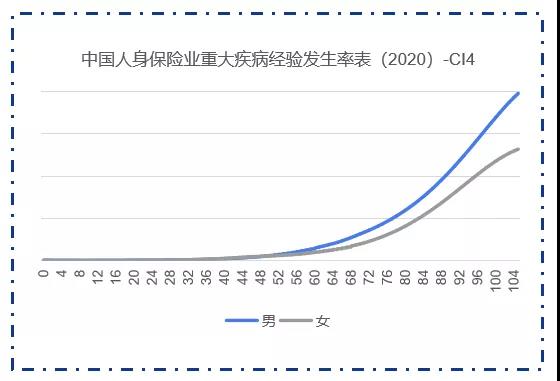

而从我国人身保险业重疾经验发生率可以看出年龄越大,重疾发生率越高。

尤其是从60岁以后,基本呈指数型增长。

中国人身保险业重大疾病经验发生率表(2020)

随着生活质量的稳步提升,我国人均预期寿命延长,人均预期寿命从新中国成立初期的35岁上升到77.3岁。

随之发生重疾的风险概率会更高。

重疾复原保险金,不管之前有没有患过重疾,60岁后都依然有保障来抵御重疾风险。之前有确诊过重疾,间隔1年,60岁后同种/不同种重疾都能再赔一次。

但,要注意同种重疾持续是不赔的,

比如60岁前确诊失明,状态持续到60岁后,这种是不赔的。

玛丽5号去绑定化,5项责任灵活选。

把选择权交给客户,降低必选责任费率,满足不同客户需求。

可选一、疾病关爱保险金

60岁前确诊重疾,能额外赔80%保额,确诊中症,额外15%保额,确诊轻症,额外10%保额。

60岁前是人生关键时期,担负家庭重担,加强60岁前重疾保额很有必要,

此项责任基本成了重疾标配,不过很多产品是捆绑的,玛丽5号将其作为可选,可根据自己预算需求来选,给预算紧张的客户上车的机会。

可选二、恶性肿瘤津贴

前面说了恶性肿瘤津贴很便宜,30岁男,30万保额,30年交,附加上只要多500多块。

间隔期短,仅1年,赔付40%保额,最多3次,120%的保额。

便宜又实用,癌症高发,建议最好安排上呀。

癌症二次责任都要间隔3年的才能赔的。

可选三、特定心脑血管疾病

心脑血管疾病保障扩展至10种,高发的较重急性心肌梗死、严重脑中风后遗症、严重冠心病等都在内。

心脑血管疾病是除癌症外较为高发疾病,且容易复发,有心脑血管疾病家族史,或经常抽烟喝酒男士,预算宽裕可以考虑附加。

可选四/五:身故/全残保障和投保人豁免责任。

该怎么选?

1、想要更便宜

选择:必选责任(重疾+中症+轻症+复原保险金)

30岁男,保终身,缴费30年,保额30万,保费仅3258元,很便宜。

关注癌症保障,可以附加上恶性肿瘤津贴,

比基本责任只多500多块,就能获得高额癌症保障,很划算。

要是想加强重疾保额,附加疾病关爱金。

比必选方案多923块,但是60岁前确诊重疾,能额外赔80%保额,确诊中症,额外15%保额,确诊轻症,额外10%保额。

相当于用900多块买了31.5万保至60岁的重疾保障,很给力有没有。

2、想要保障全面,高性价比

选择:必选责任+疾病关爱金+癌症津贴,适合绝大多数人选择方案。

30岁男,保终身,缴费30年,保额30万,保费仅4743元。

每年不到5000块,便能获得最高108万赔付保额,超高性价比,绝大多数人也都负担得起。

如果预算充足,追求保障完善的客户,可以把心脑血管也附加上。

今天的内容讲到这儿,大家有任何疑问&一对一规划,加微信,进一步沟通~

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

超级玛丽5号贵不贵?保多少种重疾?

超级玛丽5号贵不贵?保多少种重疾?

-

开户佣金高、服务缺失?叩富问财开户宝高效匹配客户经理+享专属服务

2026-04-29 14:16

2026-04-29 14:16

-

社保基金一季度调仓曝光!化工电子成重仓,普通人该怎么借势?

2026-04-29 14:16

-

2026年4月最新【个人养老金基金产品一览表】来啦!308只产品速查~

2026-04-29 14:16