深度| 怎么看待贝泰妮如今的高估值?

发布时间:2021-4-23 15:06阅读:246

答:不要扯什么终局空间啦,就是估值到高点了,贝泰妮的估值目前已经脱离基本面。

这几天我研究了一下白酒行业,主要看的是白酒商业模式。因为化妆品行业是我研究的第一个行业,所以我没有受到其他行业研究模式的套路,是自下而上的去研究各个化妆品品牌。

但是当我看了白酒行业后,然后才突然明白,为什么之前我去化妆品公司调研的时候,旁边研究员的提问总是聚焦在“品牌的客单价多少?产品能提价吗?能提多少?未来能推高端价位的产品吗?”

以至于后来珀莱雅都要在调研中表示:我们会努力推进200元以上高价位的产品。

这种提价的思维模式,实际上就是白酒这么多年走出来的一个模式,无论是高端白酒,还是中低端白酒,都享受了中国白酒行业的一个高增长和提价红利,并且这种提价红利还在持续。

白酒行业,高端品牌稀缺,消费者也非常认品牌,所以白酒公司的竞争激烈程度要远远弱于化妆品行业。医美和白酒类似,竞争对手少,品牌壁垒高。想打颈纹,消费者主要认可嗨体;打眼沟,消费者主要认可台湾双美和爱美客熊猫针;打中低端玻尿酸,消费者认伊婉/润百颜/爱芙莱等等。

贝泰妮的优点在于进入了医院渠道,医生会推进薇诺娜品牌。但实际上,薇诺娜目前已经达到30亿以上的销售额体量了,医院渠道带来的增量其实并不多,这只能算作一种不算高的品牌壁垒,跟医美、白酒的高壁垒是没法比的。

另外,我要纠正一个市场广泛存在的认知是:敏感肌黏性高,只能用薇诺娜之类的品牌。

1. 大牌的护肤品通常都做得很温和,主打修复,比如雅诗兰黛小棕瓶、lamer面霜、兰蔻菁纯等,都适合敏感肌。

2. 敏感肌品牌很多,包括欧美正规军药妆系+国产医美面膜品牌系等,比如理肤泉、雅漾、芙丽芳丝、珂润、玉泽、敷尔佳、芙清、创福康、创尔美、绽妍等等。

相较于国内,薇诺娜品牌研发实力还是领先的;但是相较于国外药妆品牌,薇诺娜的研发实力并没有那么强。

欧美药妆品牌不仅仅局限于敏感肌修复的效果,更强调敏感肌修复+功效型的结合。以理肤泉为例:

1. 主推水杨酸为主打的祛痘精华系列,理肤泉k乳、duo乳、ai乳三剑客火了十几年。

2. 在功效成分的研究上,也推出了饱受好评的理肤泉a醇精华和眼霜,近期也推出了理肤泉vc精华。

3. 修复线上,理肤泉主推B5面霜、安心霜、特安乳等。

但是理肤泉在中国的运营存在许多问题,在一定程度上限制了理肤泉这几年的发展。这个暂且不谈,以后再分析。

而薇诺娜本身的产品线是比较局限的,我在之前的薇诺娜产品系列全解中已经分析过了,不再赘述。详细可见深度分析| 扒皮薇诺娜全系列产品——薇诺娜研究系列(二)

简单来说就是,薇诺娜目前产品线还是高度依赖特护系列,在具有创新性的美白、抗老、彩妆线上,薇诺娜的配方都表现得比较保守,和消费者的“强功效效果”的想法违背,导致销量不佳。

比如薇诺娜最新推出的抗老精华,现在不添加a醇还好意思叫抗老精华吗,靠几个植物提取和多肽宣传抗老作用,消费者是不认可的。比如资生堂刚推出的抗皱精华,也主动添加a醇了,资生堂对a醇的研究比较深入,不会产生刺激性。

珀莱雅的红宝石精华主打a醇和多肽,而且a醇浓度比较高,一开始推出市场的时候甚至出现很多消费者过敏问题,后来及时调整了配方。但是即使很多敏感肌不能用a醇精华,但是珀莱雅的红宝石精华还是在美妆圈很火,因为成分党消费者心中本来就一清二楚,a醇具有刺激性,所以不会把「产品的刺激性」怪罪品牌。

但是如果配方很一般,温温吞吞的,像薇诺娜配方那样,消费者心中还是会不认可这个产品的抗老效果,即使不会产生过敏反应。

所以就目前来看,薇诺娜的抗老线、美白线、彩妆线目前看来都很难成为主要的增量。

另外,珀莱雅和薇诺娜的估值差异,真的是让我蛮意外的。

珀莱雅是流量驱动能带来收入的高增长,叠加品牌驱动因子。

这个是什么意思呢?

珀莱雅是有着一个大数据分析和广告投放的团队,从2019年7月泡泡面膜的爆火就反映出了这个团队的实力。

经过这三年的积累,珀莱雅可以说是基本熟悉了各个平台kol的实力,会比较精准的投放kol,并计算相应的曝光度和ROI,并且不断优化KOL的选择。

可以尝试用这样的公式去理解GMV:

GMV = (赛道* 故事 * 曝广度 * 价格)^品牌价值 (我发明的哈)

珀莱雅的主要套路就是

1.重点抓双抗精华、红宝石精华、小夜灯眼霜为一体的大精华单品系列,提升消费者对品牌的好感度,提升品牌价值。

2.选赛道,推爆品。比如珀莱雅的粉底液、涂抹面膜、防晒、面膜等都是属于高成长的赛道。

3.每个单品基本主推成分党的故事,不玩虚的。

4.追求极高的曝光度,广泛投向各个平台,计算ROI, 优化营销成本。

5.爆品价格通常都较低,集中在80元左右。低价容易起量,量上来之后淘宝排位又会靠前,所以处于正循环的模式。

如果把珀莱雅和薇诺娜对比,其实主要的差距是在价位和品牌形象上。虽然薇诺娜客单价高是一个优点,但在某种程度上又是一种缺点,因为单价高了,会降低消费者的购买欲,销量提不上去,导致淘宝排位又会靠后,导致销量一直难以突破。

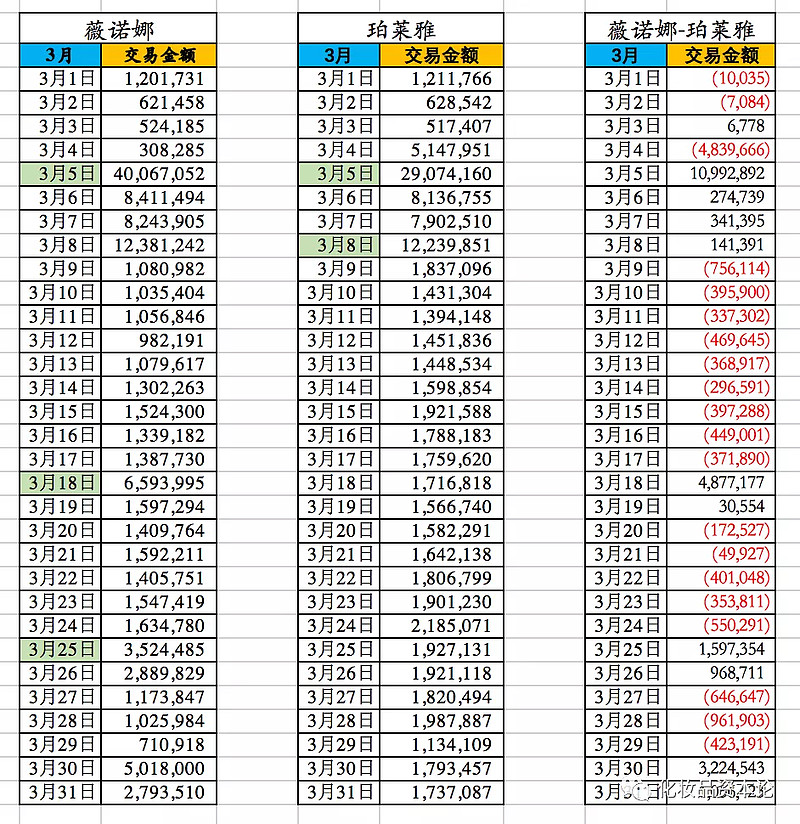

所以薇诺娜3月天猫销售额同比基本没有增长,从旗舰店每天的销售额情况来看,还弱于珀莱雅。

薇诺娜在女王节当天、3月18日和3月25日投放了李佳琦直播间。女王节投放的是特护霜和修护精华,3月25日投放的是薇诺娜抗老精华。但是销量都很低,新品抗老精华销量很低,连李佳琦直播间只带货了约3600个。

薇诺娜的修护精华也出了问题,不仅李佳琦带货销量低,只卖出了5000多个,而且3月整个修护精华的销量都没超过1万个。

薇诺娜和珀莱雅天猫店铺每日销售额对比

最近跟化妆品行业的人聊了聊,包括华熙业绩分享会也提到了李佳琦和薇娅的抽点问题。目前,头部主播(淘宝和快手)的直播佣金报价都已经到了40%的位置,不降反升,因为主播拥有强大的话语权,李佳琦的list里面有几百上千个牌子在排队,我一个化妆品行业的朋友就在等着李佳琦能够“选妃”选到他们。

而双十一目前已经基本沦为了头部主播的游戏。最为严重的是whoo,薇娅去年双十一带货whoo一晚上卖了10亿,结果除去薇娅直播间,whoo的双十一店铺销售额仅仅一亿元左右。而薇诺娜在双十一,也是高度依赖李佳琦。根据招股说明书,约40%的销售额都是在第四季度,其中很大一部分都来自双十一。所以李佳琦的高佣金,必然导致薇诺娜的净利润受影响。

不过最近看到薇诺娜已经出现了薇娅的直播间,应该是和李佳琦、薇娅谈好了条件(原本是只在李佳琦直播间),所以今年双十一的话,估计李佳琦和薇娅直播间都会上,冲销售额高增长。

总而言之,目前市场认知的错误在于,薇诺娜不属于医美赛道,不具备医美和白酒那么高的壁垒;而是化妆品模式,是很强的化妆品品牌。但是化妆品模式必然带来高额的销售费用,这实际上是远逊于医美和白酒的。如果将贝泰妮、爱美客、珀莱雅、茅台放在一起对比的话,毫无疑问,贝泰妮已经到达估值高点

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票高估值怎么判断?

如何判断一个股票是否高估值?

股票高估值怎么判断?

如何判断一个股票是否高估值?