热搜 | 差点损失了60万!

发布时间:2021-4-12 17:29阅读:310

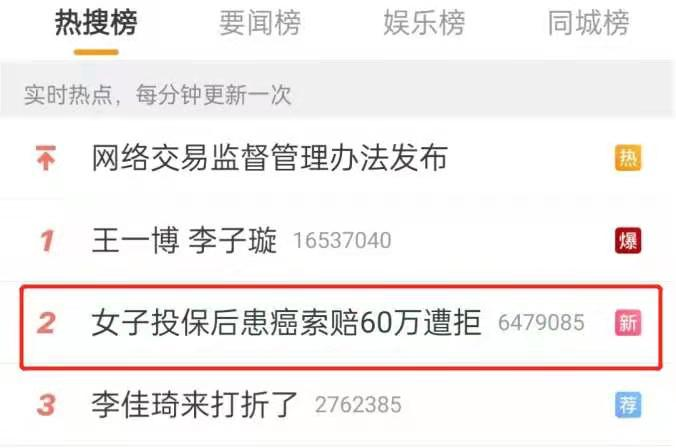

前阵子有一则热搜,不知道大家有没有看到,说的是一位女士买了2份保险后得了癌症,申请理赔竟然被拒了。

我自己和家人都有配置保险,也给大家介绍过,本着对我们自己负责的原则,我仔细的研究了一下事情的经过。

情况是这样的:

· 2019年3月宓女士买了2份重疾险,累计保额60万;

· 2019年7月,她在医院查出肺部毛玻璃结节。

· 1年后,确诊肺癌,然后跟保险公司申请理赔,结果被拒。宓女士不服,打官司成功,顺利拿到60万理赔款。这个案子的关键,就在出事的时间上,7月份查出结节时,重疾险还没有过等待期。

先解释一下,等待期也就是观察期,比如重疾险一般是90天或180天,医疗险是30-90天。在这期间生病是不赔的,当然如果是因为意外原因发生的重疾,那该赔的还是正常赔。

宓女士买的保险合同里有说明,如果在等待期内出现重大疾病的症状体征,是不赔的。所以保险公司拒绝理赔,似乎也合情合理。

后来打官司,法院判保险公司需要理赔,依据是:

①保险公司没有举证肺部毛玻璃结节就是肺癌的体征,这确实说不过去;

②免责条款提示不够到位,比如没有加粗、画线等提醒大家去看。

至于等待期的要求,各家不一样,宓女士买的这份,就稍微有些严格了,出现重疾、重疾相关的症状都不赔,所以产生了纠纷。很多保险公司要宽松一些,等待期内确诊了重疾,才不赔。

不过话说回来,宓女士也算是幸运的,等待期后才确诊的肺癌,我最近接触到的一位朋友,就很遗憾了。

她今年才32岁,刚买完重疾险一个月,还没有过等待期就确诊了白血病,重疾险赔不了,保险公司按照合同约定退回了保费,合同终止。

以后的化疗、骨髓移植的费用都要自己承担。更可惜的是,确诊白血病,以后也基本买不到保险了。

风险无法预测,谁也猜不到这样的情况会不会落在我们身边。为了避免这样的情况,我们还是得早点准备,目前我能想到的对策有2个:

一是,找等待期要求相对宽松的产品。但局限性比较大,再宽松的产品,等待期内确诊重疾,也都是不赔的,没法彻底解决问题。

而且等待期只是产品设计中的一小部分,有些产品可能等待期要求略严格,但是其他要求很宽松,保障也很好,因为一棵树木放弃一片森林,实在有点可惜。

第二个办法,也是我认为的最佳方案,就是早点上车。毕竟我们也预测不了风险什么时候会来,趁年轻、健康的时候保上,等待期几个月很快就过去了,不用担心等待期期间赔不了的问题,也省去了打官司的麻烦。

每次提到保险的时候,我都会提醒一句早买早好,也是真的在为大家考虑。算算日子,之前配置重疾险的朋友,大部分应该快过等待期了。

如果你还没有配置好重疾险,建议可以早点配置。

正好,最近问到什么重疾险值得买的朋友也比较多,又新上了一款:达尔文荣耀版,我看了产品,确实不错,推荐大家看看。

最后宓女士一波三折的拿到了60万的理赔款。

我还特意在网上查了一下,过往很多的理赔纠纷,打官司的,都出在等待期这个环节。

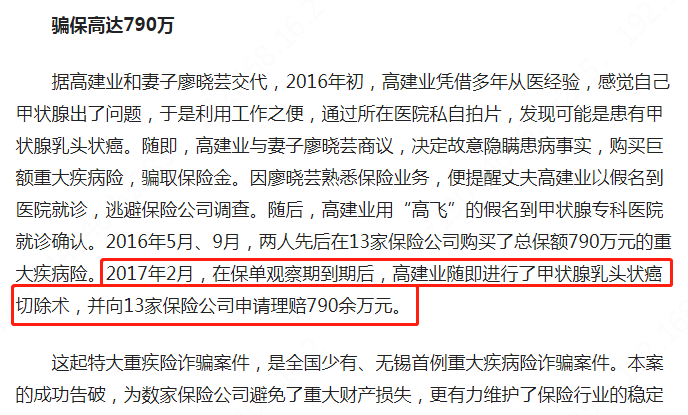

到底为什么要有这么一个设计呢?主要是防止有人故意带病投保。之前就有个特大诈骗案,有位医生摸到自己可能有甲状腺癌,买了790万的重疾险想要骗保,不过因为金额巨大被识破了,否则居心不良的人可能就得手了。

它保障很不错,价格非常便宜,我预计近期很难有别的产品能超越它了。

简单介绍一下这款产品的几个亮点:

1、 基础保障全面,价格非常便宜

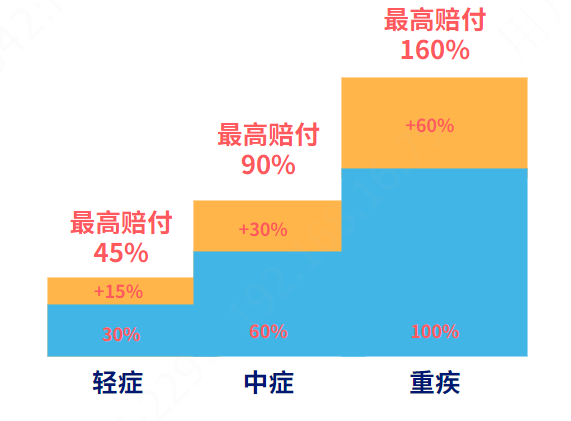

达尔文5号荣耀版的基本保障很简单,重疾赔100%保额,中症赔60%保额,轻症赔30%保额。

买这些保障,50万保额,保终身,30年交费,男性5740元/年,女性5150元/年。

我有对比过,现在大部分重疾险产品,保终身的话,一样的条件在7千左右,如果是线下的重疾险,至少要上万。你很难再找到一款比这款还便宜的重疾险。

它能做到这么便宜,也是做了一些改变。之前介绍的产品,都有60岁前额外赔保额的设计,达尔文5号荣耀版将“额外赔”设计成了可选项,可以自己选:

选择一:不附加,价格更便宜。

选择二:50岁前,确诊重疾/中症/轻症,再额外赔付60%/30%/15%保额;

选择三:60岁前,确诊重疾/中症/轻症,再额外赔付60%/30%/15%保额。

假设买50万保额,选60岁前额外赔,60岁前得重疾额外赔50万*60%=30万,一共能拿到80万理赔款。

30-60岁是保险公司重疾的理赔高发阶段,想要保障更全面真的可以加上这个保障。

关键是,额外赔了这么多钱,达尔文5号荣耀版还是很便宜的,性价比非常高。

总体来看,达尔文5号荣耀版适合大部分人,产品很灵活,只保必选保障是目前更便宜的,还赠送癌症特定药津贴。想要保障更全面,可以加上额外赔,性价比也非常高。

不管买哪款,早点上车最靠谱,早过等待期可以避开一些潜在风险,我们自己也更安心。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

18600906248

18600906248 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

基金大跌又上热搜,2021基金是不是不行了?

基金大跌又上热搜,2021基金是不是不行了?