历史收益率的时间序列分析

发布时间:2021-1-14 10:40阅读:797

历史收益率的时间序列分析

5.5.1 时间序列与情境分析

在着眼未来的情境分析中,我们设定一组相关的情境和相应的投资回报,并对每个情境设定其发生的概率,最后计算该投资的风险溢价和标准差。相反,资产和组合的历史收益率只是以时间序列形式存在,并没有明确给出这些收益率发生的概率,因为我们只观察到日期和持有期收益率。所以必须从有限的数据中推断收益率的概率分布,或者至少是分布的一些特征值,比如期望收益和标准差。

5.5.2 期望收益和算术平均值

使用历史数据时,我们认为每一个观测值等概率发生。所以如果有n个观测值,便将式(5-11)中的p(s)替换为1/n,这时期望收益可表示为:

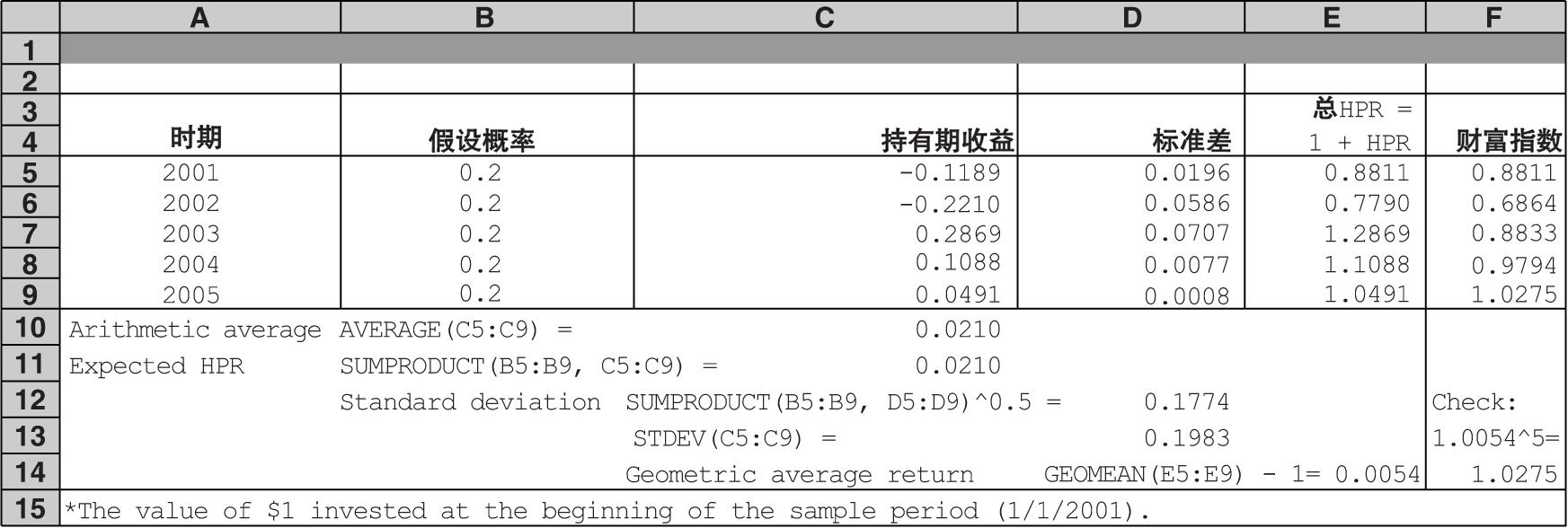

表5-5显示了标准普尔500指数在2001~2005年间持有期收益率的时间序列。在样本期间中,将n=5的观察期间每一个持有期收益率看作样本期间的年度收益,并等可能发生,概率为1/5,表中的B列使用0.2作为概率值,C列显示每年持有期收益。运用式(5-13),可以得到持有期收益的算术平均值。

表5-5 标准普尔500持有期收益的时间序列

例5-6举例说明了算术平均值在投资学中广泛应用的逻辑。如果每个历史收益的时间序列都真实代表了可能的概率分布,那么从历史数据中计算得到的算术平均值就是预期持有期收益的恰当估计。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富同城理财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

查看更多>

目前股票开户可以用手机直接开吗?

目前股票开户可以用手机直接开吗?

你好,很高兴为您答疑解惑,目前股票开户可以用手机直接开。随着移动互联网技术的成熟,大多数券商都支持在手机上直接开户。手机开户具有以下优点:1.时间和地域无限制:7*24小时,国家法定节假日都可以...

股票开户可以用手机直接开吗?有了解的吗

399

399

你好,很高兴为您答疑解惑,是的,股票开户是可以用手机直接开的。用户只需要下载股票软件,如东方财富APP,按照页面指示操作即可完成开户。开户前需要准备好身份证信息,视频人脸识别,以及银行...

股票开户可以用手机直接开吗??

525

525

您好,股票开户是可以用手机直接开的,这也是现在的主流方式,是更加方便快捷的,不限时间和地点,5—10分钟就可以完成了,开户需要您满足年满十八周岁的条件,准备好您的身份证和银行卡,开户前...

股票开户可以用手机直接开吗,

245

245

您好,股票开户可以用手机直接开,手机上开户首先你需要在手机中下载一款能开户的app(如华泰证券)2、填写手机号码,并进行手机验证。3、填写个人信息依次办理即可,开户前最好是先找个客户经...

可以用手机开股票账户吗

670

670

泸州股票开户预约电话:18160077085 (也是微信号) QQ;2790978844 股票开户没有资金限制的,免费开户,开户后最低买入单位是一手,1手=100股。价格适中的优质股也是有很多的,股票的价格在几元的话,买入一手不过几百元。 并且国泰君安证券网上、手机开户都是非常方便的,5到10分钟分钟就可以搞定,我会指导...

可以用手机股票开户吗?佣金多少,需要本人再去确定吗?

190

190

现在国内的140多家证券公司都是可以直接在手机上办理股票账户。佣金费率要看我们当时开户的渠道,开户后也不用本人再去营业部确认,后期除了一些特殊的业务,比如两融,期权外,都是可以在手机上直接办理的。现在手机开户是有三种方式:1、通过证券公司的官方APP办理开户,佣金基本都是万分之三或者万三以上。2、通过同花顺,通达信,雪球等第三方软件办理的账户,佣金费率基本都是默认的万2.5左右。3、通过客户经理办理股票账户,因为客户经理是有专属的VIP的开户通道的,通过客户经理的专属通道申请的账户,佣...