互联网线上投保,真没你想的那么麻烦

发布时间:2020-10-26 18:27阅读:848

大家有没有发现,最近网络投保的流程,变得更复杂了。

比如在投保时,会弹出这样的提醒:

老朋友应该知道,之前投保时是没有这样的提示的。

不仅如此,投保流程中,也有一些改动。

需要看的提示内容,点的按钮……都变多了。

这些变化的原因,是银保监会发布了《关于规范互联网销售行为可回溯管理》。

要求保险机构必须在对自营平台上销售保险产品的交易行为进行记录和保存,使其可供查验。

从2020年10月1日起全面实施。

主要说了3件事:投保行为要记录并保存、重要信息可查询、问题责任可确认。

简单来说,保险销售行为可回溯,就是对网上投保过程中做全程记录,并加密保存。

之后如果需要,随时都能查到。

我体验了各家保险公司的投保可回溯功能后,整理出4大变化。

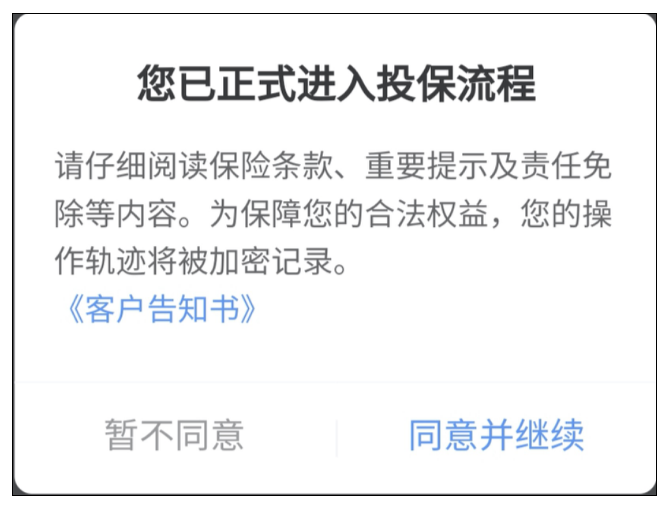

之前,在产品详情页面,点击“投保”之后,会直接弹出健康告知。

但是现在,会先弹出一个流程告知。

意思就是说,我们的操作轨迹会被加密记录。

投保过程中我们看了什么,浏览了多久,都会被记录。

这同时约束了我们和销售平台。

比如之前某款医疗险,将健康告知、条款隐藏起来,只用点几下就投保成功了。

这就会给将来的理赔埋下隐患。

现在投保可回溯,可以有效杜绝这种事情的发生。

确认进入投保流程,并阅读客户告知书,才能正式开始投保。

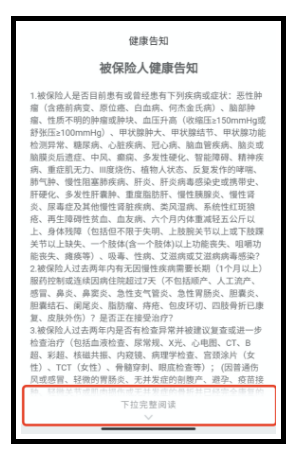

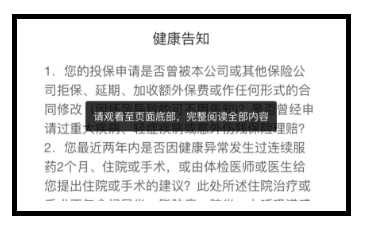

投保产品时,投保须知、健康告知、保险责任、免除责任,都是一定要看的。

我之前和大家反复强调过这些的重要性。

保险属于非常复杂的金融产品,尤其是健康险。

一旦投保前告知上存在疏忽,或者对于保障内容、免责条款没有了解清楚,很容易出现纠纷。

保险公司也会在重要的地方将字体加粗,以示提醒。

但不可否认的是,仍然会有一些朋友,觉得没那么重要。

在投保可回溯后,条款、提示、健康告知等消息,每个页面都不能直接跳过。

必须要从头到尾看完一遍,才可以。

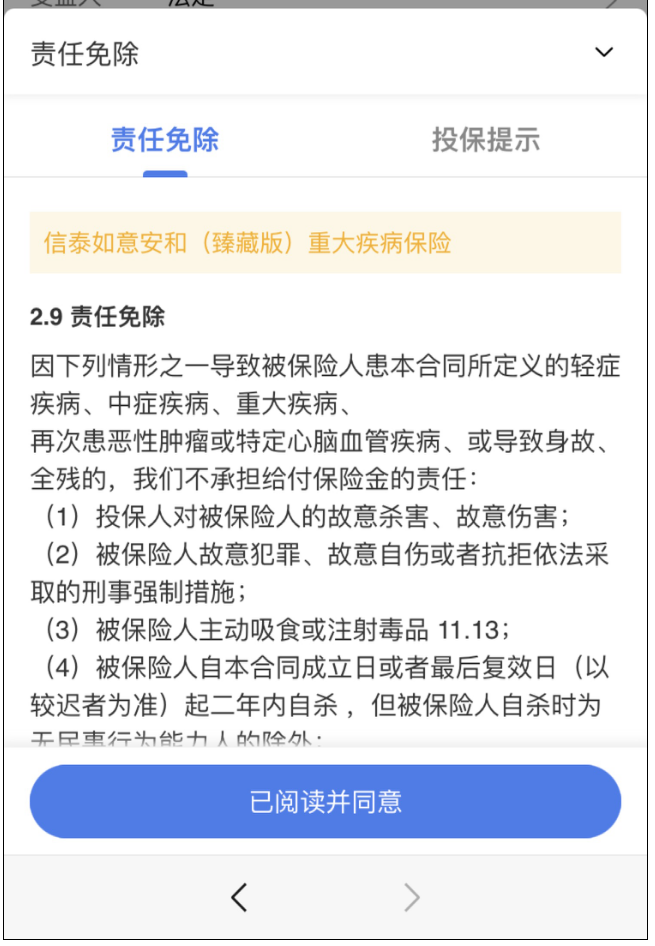

在填完投保人/被保人信息后,底部的条款勾选之后,也会跳出免责内容和风险提示。

如果走了核保,还要对核保信息做二次确认。

只有全部阅读完,点击“已阅读并同意”,才能进行下一步。

不同产品的文件确认页放置的顺序不同,也有的产品是放在了付款之前。

这样,可能会引起理赔纠纷的条款,都会以弹窗强制阅读的方式,呈现一遍。

将来一旦出现理赔纠纷,也不能说投保时没有看清楚了。

需要注意的是,在智能核保过程中,不要乱点选项。

有可能会被留痕,影响投保。

如果需要人工核保,涉及到邮件核保资料的部分,现在可以直接通过手机来上传。

给亲人投保,是爱的体现。

但如果偷偷给亲人投保含身故责任的保险,比如寿险,就会存在道德风险。

而且,违反了《保险法》第三十四条。

以死亡为给付保险金条件的合同,未经被保险人同意并认可保险金额的,合同无效。 父母为其未成年子女投保的人身保险,不受本条第一款规定限制。

也就是说,未经被保人同意的以死亡为给付条件的保单,原则上都是违规的。

但是保险公司为了简化流程,没有特别严格执行这项规定。

我们经常看到的一些杀妻骗保案,就是钻了这个空子。

所以,这次的投保可回溯,就进行了规范——

除父母给未成年子女投保,否则任何带身故的保险产品,都必须经被保人同意,合同才成立。

这个同意,不只是签字、点确认按钮这么简单。

目前有3种确认方式:

1、确认投保内容

2、确认投保内容+人脸识别

3、确认投保内容+手机验证码

通过各种手段,让被保人知晓自己“被投保”了哪些保险,来保证这块的安全、透明、完整。

甚至还有一些重疾产品,现在只能给本人、孩子投保含身故责任的。

而且,需要注意的是,投保人在投保过程中,被保人必须时时参与其中。

这样一来,以后想偷偷的给家人买保险,也行不通了。

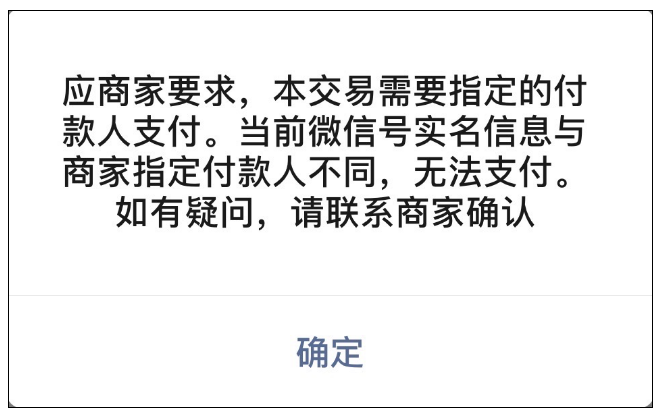

以前买保险时,支付是非常简单的过程。

只要到了支付环节,就离成功投保不远了。

但现在,在支付环节也有限制:

保费支付也需要实名认证,只有投保人才能进行支付。

也就是说,以后不会出现代为支付的情况了。

如果投保人与微信实名制信息不符合,就没有办法顺利支付。

除此之外,还有一些保险公司已经施行,但没全面覆盖的。

1)投保后在线回访需要投保人进行人脸识别

投保长期险种后,保险公司需要对投保人进行回访。

回访形式有电话、在线链接回访。

有些公司已经在在线链接回访过程中,加入了人脸识别的环节。

2)投/被保人/指定受益人信息一致性认证

对投保人、被保人、受益人的身份,也要进行真实性检验。

这主要是为了保证大家的安全,尤其是被保人。

有些产品目前只支持身份证验证。

也有的需要姓名+身份证等多重验证,甚至需要手机号。

表面上看,我们在线上投保的流程变得更复杂。

但实际上,新规对于消费者、保险公司、保险行业来说,都是利好。

互联网保险从2015年爆发以来,也同样暴露出很多问题和隐患。

银保监会数据显示,2019年互联网保险消费投诉共1.99万件,同比增速88.59%。是2016年投诉量的7倍。

投保可回溯之后,

对于投保人,合同里重要信息都需要手动确认,我们的知情权得到充分的保障,记录的投保轨迹还可能成为我们维护自身权益的强有力证据,在线上投保也会更加安心;

对于保险公司,可以有效降低用户投诉量,自身权益也能够得到保护。

对于保险行业,也能降低理赔纠纷,增强大家对于保险的信任,推动整个行业持续健康发展。

可以说,互联网保险销售可回溯,做到了一举三得。

我们买保险,说白了,是想一旦发生不幸,能够顺利理赔。

所以,投保前花上几分钟的时间,看看投保须知、健告、保险责任、免责,并不是一件难事。

千万别给自己的保单留隐患。

如果心里没底,或是自己有些小毛病不知道怎么核保,可以找一个专业、靠谱的人帮忙。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

18210424812

18210424812 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问什么是工业互联网概念?麻烦问下什么是工业互联网概念,老师讲一下。

请问什么是工业互联网概念?麻烦问下什么是工业互联网概念,老师讲一下。

-

2025年债券基金收益排行榜,谁是最强“蛋王”?

2025-03-17 16:35

2025-03-17 16:35

-

315 黑天鹅突袭!这些股票开盘跌停,你的持仓中招了吗?

2025-03-17 16:35

-

华为海思概念股逆势涨停!这把科技火苗,散户该不该追?

2025-03-17 16:35