周报策略:科技股触底反弹 两大板块有望爆发

发布时间:2020-9-5 14:27阅读:298

市场回顾

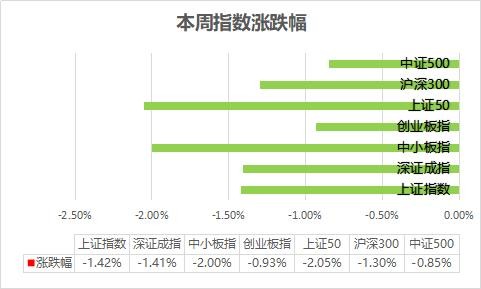

本周市场震荡回调,权重股表现低迷,上证50指数周跌幅2%,上证指数、深成指下跌1.4%,创业板分化比较明显,其中的小市值个股表现极其强势,创业板壳周涨幅高达8.47%!

中报行情结束,流动性驱动的行情告一段落,年内被大幅炒高的食品饮料周四周五大幅杀跌,海天味业、安琪酵母跌幅超过15%!创业板注册制落地后虹吸效应明显,资金涌入创业板小盘股。科技股连续调整一个月后,周五触底反弹,氮化镓、EDA概念、光刻胶、LED、国产芯片轮番上涨。沪指退守30日均线,技术面走弱。建议逢低关注新能源汽车、新基建等景气度向上以及具备估值优势的板块,避免追涨杀跌操作。

各大指数一周涨跌情况

点评:

从行业资金的流入与流出力度对比来看,呈现出来的是资金大幅流出。

电子元件、软件服务连续5周占据资金净流出前3名。这2大板块是年内科技股行情的代表。占据资金净流出排行榜,显示科技股在中报季遭遇估值杀,且这种趋势仍然没有结束。

市场本周在高位箱体的下轨震荡,中报行情结束后,市场没有找到新的上涨动力,游资热炒创业板小市值个股。

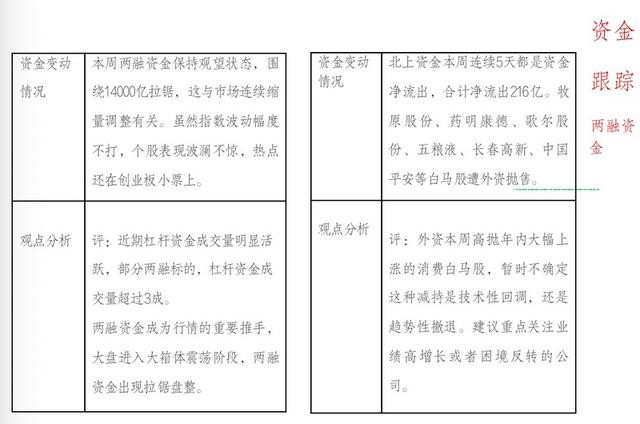

资金跟踪

资金变动情况本周两融资金保持观望状态,围绕14000亿拉锯,这与市场连续缩量调整有关。虽然指数波动幅度不打,个股表现波澜不惊,热点还在创业板小票上。

观点分析

评:近期杠杆资金成交量明显活跃,部分两融标的,杠杆资金成交量超过3成。

两融资金成为行情的重要推手,大盘进入大箱体震荡阶段,两融资金出现拉锯盘整。资金变动情况北上资金本周连续5天都是资金净流出,合计净流出216亿。牧原股份、药明康德、歌尔股份、五粮液、长春高新、中国平安等白马股遭外资抛售。

观点分析

评:外资本周高抛年内大幅上涨的消费白马股,暂时不确定这种减持是技术性回调,还是趋势性撤退。建议重点关注业绩高增长或者困境反转的公司。

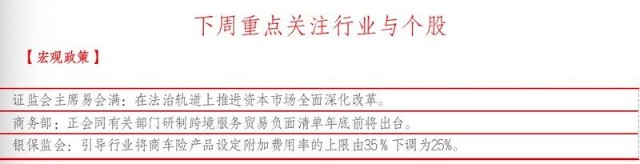

下周重点关注行业与个股

宏观政策

行业动态

台积电芯片产品供不应求

台积电第三季度除了在9月15日之前为海思赶工出货外,AMD、英伟达、联发科、高通与苹果即将迎来出货旺季,已陆续加大7nm、5nm订单。其中,7nm现已提前达到每月13万片产能,年底约将再增至14万片。而5nm目前由每月5万片逐步提升,原定2021年上半8万-9万片月产能目标,近日已上调至10.5万片,产能仍旧供不应求。

银河证券分析指出,预计国产化需求有望对冲部分新冠疫情的需求下滑影响,2020年我国集成电路产业增速或将放缓至5%;在不断加码的政策支持及大基金的持续投资的驱动下,我国集成电路产业结构有望继续优化,未来增速有望恢复至15%左右,其中先进制程制造及关键环节的增速有望达到20%以上增速。

相关个股:江丰电子 南大光电

丙酮价格上调

据生意社,9月2日,上海高桥石化丙酮报价上调250执行6500元/吨出厂,此价格自9月2日起执行。进入九月份,丙酮市场延续上行态势,华东地区报盘高达6850元/吨,全国丙酮市场来看均价也在6700元/吨以上。八月丙酮先跌后涨,上旬华东市场下跌9.48%,中下旬华东丙酮市场上行21.52%。

申港证券曹旭特指出,丙酮目前产能为165万吨,较去年增速为4.1%,近几年来,国内产能没有明显的提升,自给率维持在65%左右。预计在2020-2021年将有一部分项目投产,国内产能将达到264万吨。

相关个股:齐翔腾达 荣盛石化

来源:好股票

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

18600765695

18600765695 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章