ETF小百科:利用指数实现家庭资产合理配置

发布时间:2020-7-13 22:46阅读:680

资产配置与每个人息息相关。标普公司通过上万个家庭调研,制订了一份家庭资产配置图。该方案是公认的稳健的资产配置方案,即著名的“1234”。

-

“ 1”即 10%用于“要花的钱”。该笔钱用于保障家庭的短期开销,一般是 3-6 个月的生活费。

-

“2”即 20%用于“保命的钱”,即意外和重疾险,通过杠杆备不时之需。

-

“3”即 30%用于“生钱的钱”,即通过投资获取一定的高收益,也要求具有一定的风险承受力。

-

“4”即 40%用于“保本的钱”,这部分钱主要用于养老、子女教育。这笔钱要本金不能有任何侵蚀,收益稳健,通过复利效应持续积累,保障长期的使用。

那么这30%“生钱的钱”如何进行配置?学术研究和金融实践中专家们设计了很多配置模型,包括 60/40 模型、均值方差模型、BL 模型还有近年火热的风险平价模型等等,不一而足。要实现这些模型,涉及到股票、债券、商品等各种大类资产。到了股票这一层面,资产配置仍然举足轻重。海外研究表明,资产配置解释了资产 90%的收益波动。而资产配置方法,经典的有“核心——卫星”思路。

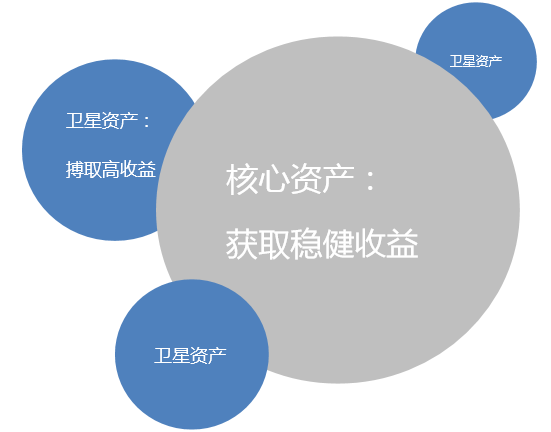

整个投资组合分为“核心”和“卫星”两部分。所谓“核心资产”,即为在投资组合中占比较大的部分,该部分旨在获取相对稳定的收益。而“卫星资产”为在投资组合中占比相对较小的部分,这部分有较大弹性以搏取高收益,从而提升整个组合的风险收益比。

无论是“核心”还是“卫星”,指数基金都是天然的做资产配置的零部件。作为“核心”,指数基金具有透明度高、表征性强、资金容量大等特点。相比之下,主动基金业绩不稳定,存在风格漂移特征,而且基金经理经常变动。这些均不利于投资者对基金风险收益的把握。作为“卫星”,一类高波动高弹性的行业ETF,比如金融地产(512640)或Smartbeta资产,像科技100策略ETF(515860)可以视作首选工具,满足投资者对于风险收益的要求。

来源:嘉实基金

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何利用指数基金或ETF进行高效的股票资产配置?

如何利用指数基金或ETF进行高效的股票资产配置?