新股先声药业赴港上市

发布时间:2020-6-23 14:19阅读:449

先声药业日前向港交所递交了上市申请。公司2019年实现营业收入50.37亿元、归母净利润10.04亿元,同比分别增长约11.59%和36.78%。

但高增长的背后,公司也面临着核心产品销售下滑、部分产品未中标带量采购以及短期偿债能力承压等风险。

2013年完成私有化 控股股东持股比例高

先声药业于2007年成为首家在纽交所上市的中国生物和化学制药公司。2013年,公司完成私有化退市。退市当年的前三季度,公司实现营业收入14.08亿元,同比下降3.8%。

2020年6月10日,公司向港交所递交上市申请。值得一提的是,公司曾考虑寻求中国境内上市,并委任中金公司为辅导机构。2019年7月,中金公司向中国证监会江苏监管局提交上市辅导备案申请,但截至目前没有进一步进展。

截至最后实际可行日期,先声药业的控股股东通过直接和间接的方式共持有并有权行使公司已发行股本总额约86.82%所附带的投票权。

港交所聆讯资料集披露,公司上市所募集资金将主要用于研发、加强销售及营销能力、投资医药或生物技术领域公司、偿还银行贷款以及用作营运资金及其他一般企业用途。

三大核心产品贡献逾五成营收 研发投入不断加大

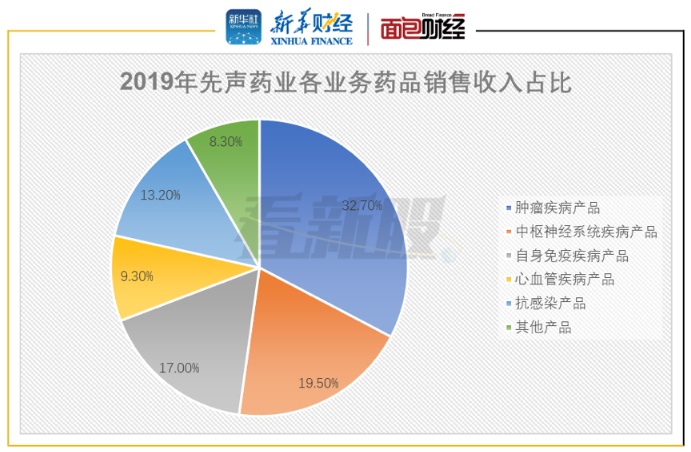

先声药业主营产品涵盖多个治疗领域。从2019年药品销售收入构成来看,肿瘤疾病产品贡献最主要的营收,占比达到32.7%。其次为中枢神经系统产品和自身免疫产品,分别贡献药品销售收入的19.5%和17%。此外,抗感染产品的药品销售收入占比也超过10%。

图1:2019年先声药业各业务药品销售收入占比

恩度(重组人血管内皮抑制素注射液,肿瘤疾病产品)、必存(依达拉奉注射液,中枢神经系统疾病领域产品)、艾得辛(艾拉莫德片,自身免疫疾病领域产品)是先声药业销售额最大的三个产品,2019年合计贡献超五成营收。数据显示,这三个产品2019年分别产生销售额11.37亿元、9.37亿元和5.2亿元,占同期公司总收入的22.6%、18.6%和10.3%。

近些年来,先声药业不断加大研发投入,2017年、2018年和2019年分别产生研发成本2.12亿元、4.47亿元和7.16亿元,占同期销售收入比率分别为5.5%、9.9%和14.2%。

图2:2017-2019年先声药业研发投入金额及研发投入占比

截至最后实际可行日期,先声药业拥有近50种处于不同研发阶段的在研创新产品。其中,进度相对较快的产品包括中枢神经系统疾病领域的依达拉奉右莰醇注射用浓溶液(适用于缺血性脑卒中,已提交上市申请)、自身免疫疾病领域的阿巴西普注射液(进口药品注册证已获批)。

此外,公司2020年3月与江苏康宁杰瑞及北京思路迪医药订立合作协议,获得独家权利以在中国针对所有肿瘤适应症推广KN035(可皮下注射的PD-L1单克隆抗体)。

销售费用率下降带动利润增长 短期偿债能力承压

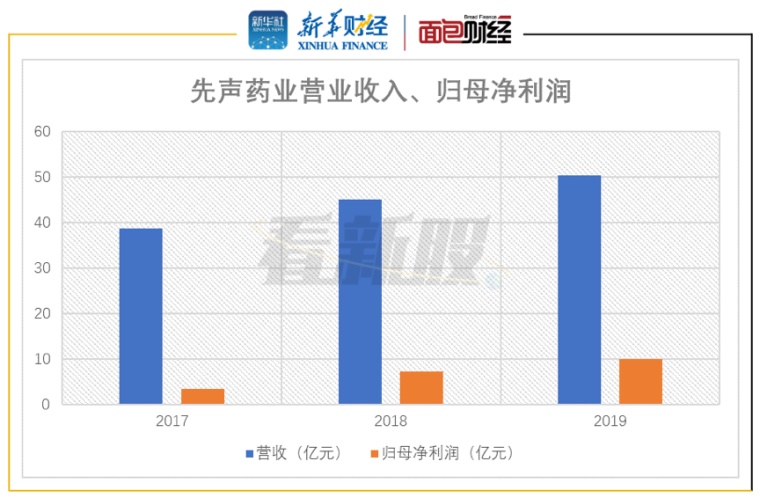

2017年以来的三年间,先声药业的营业收入从38.68亿元上升至50.37亿元,归母净利润从3.5亿元上升至10.04亿元,年均复合增速分别达到14.12%和69.37%。

图3:2017-2019年先声药业营业收入、归母净利润

图3:2017-2019年先声药业营业收入、归母净利润

公司期间的归母净利润增速明显快于营收增速。研究发现,费用占比最大的销售及经销开支占比下降是重要原因。聆讯资料集显示,先声药业2017年、2018年和2019年分别产生销售及经销开支21.56亿元、22.22亿元和20.16亿元,占公司营业收入的比例由2017年的55.74%下降至2019年的40.02%。

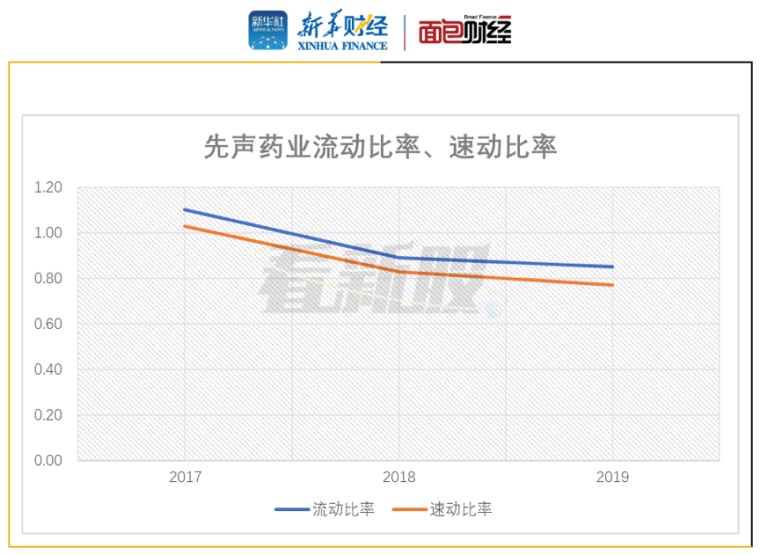

但与此同时,公司也面临着资产负债率较高、短期偿债能力下降等风险。

截至2019年底,先声药业的资产负债率达到78.12%。衡量短期偿债能力的指标流动比率、速动比率2017年以来呈下降趋势,目前均不到1。其中,流动负债的增长主要来自于银行贷款,其金额由2017年8.56亿元上升至2019年16.44亿元,进而带动公司同期的流动负债金额由25.32亿元上升至34.29亿元。

图4:2017-2019年先声药业流动比率、速动比率

图4:2017-2019年先声药业流动比率、速动比率

此外,从现金流角度来看,先声药业近年产生的经营活动所得现金净额也呈下降趋势,2017年至2019年分别为9.39亿元、7.76亿元和7.73亿元。

核心产品纳入监控目录 部分产品集采未中标

除了财务上的风险,先声药业还面临核心产品销售下滑、带量采购降价等潜在风险。

上文提到,中枢神经系统产品是公司第二大收入来源,2019年贡献营收约9.37亿元,依达拉奉药物必存是其中最为主要的产品。但是,该药的销售额近些年逐渐下滑,由2017年12.44亿元下降至2019年9.37亿元。其中一个重要原因是该药被国家卫健委与国家中医药管理局列入《第一批国家重点监控合理用药药品目录(化药及生物制品)》,进而导致销量下跌。此外,必存也没有被纳入2020年1月1日生效的国家医保药品目录最新版本。

此外,2018年国家带量采购政策发布以来,瑞舒伐他汀的一般口服剂型及注射用培美曲塞获纳入“⎧4+7⎫”城市及联盟地区药品集中采购方案。从最终实施结果来看,先声药业的舒夫坦(瑞舒伐他汀)未能中标,捷佰立(培美曲塞二钠)由于未通过一致性评价无法参与竞标。这可能影响这些产品未来的销售和市场份额。

温馨提示:投资有风险,选择需谨慎。

但高增长的背后,公司也面临着核心产品销售下滑、部分产品未中标带量采购以及短期偿债能力承压等风险。

2013年完成私有化 控股股东持股比例高

先声药业于2007年成为首家在纽交所上市的中国生物和化学制药公司。2013年,公司完成私有化退市。退市当年的前三季度,公司实现营业收入14.08亿元,同比下降3.8%。

2020年6月10日,公司向港交所递交上市申请。值得一提的是,公司曾考虑寻求中国境内上市,并委任中金公司为辅导机构。2019年7月,中金公司向中国证监会江苏监管局提交上市辅导备案申请,但截至目前没有进一步进展。

截至最后实际可行日期,先声药业的控股股东通过直接和间接的方式共持有并有权行使公司已发行股本总额约86.82%所附带的投票权。

港交所聆讯资料集披露,公司上市所募集资金将主要用于研发、加强销售及营销能力、投资医药或生物技术领域公司、偿还银行贷款以及用作营运资金及其他一般企业用途。

三大核心产品贡献逾五成营收 研发投入不断加大

先声药业主营产品涵盖多个治疗领域。从2019年药品销售收入构成来看,肿瘤疾病产品贡献最主要的营收,占比达到32.7%。其次为中枢神经系统产品和自身免疫产品,分别贡献药品销售收入的19.5%和17%。此外,抗感染产品的药品销售收入占比也超过10%。

图1:2019年先声药业各业务药品销售收入占比

恩度(重组人血管内皮抑制素注射液,肿瘤疾病产品)、必存(依达拉奉注射液,中枢神经系统疾病领域产品)、艾得辛(艾拉莫德片,自身免疫疾病领域产品)是先声药业销售额最大的三个产品,2019年合计贡献超五成营收。数据显示,这三个产品2019年分别产生销售额11.37亿元、9.37亿元和5.2亿元,占同期公司总收入的22.6%、18.6%和10.3%。

近些年来,先声药业不断加大研发投入,2017年、2018年和2019年分别产生研发成本2.12亿元、4.47亿元和7.16亿元,占同期销售收入比率分别为5.5%、9.9%和14.2%。

图2:2017-2019年先声药业研发投入金额及研发投入占比

截至最后实际可行日期,先声药业拥有近50种处于不同研发阶段的在研创新产品。其中,进度相对较快的产品包括中枢神经系统疾病领域的依达拉奉右莰醇注射用浓溶液(适用于缺血性脑卒中,已提交上市申请)、自身免疫疾病领域的阿巴西普注射液(进口药品注册证已获批)。

此外,公司2020年3月与江苏康宁杰瑞及北京思路迪医药订立合作协议,获得独家权利以在中国针对所有肿瘤适应症推广KN035(可皮下注射的PD-L1单克隆抗体)。

销售费用率下降带动利润增长 短期偿债能力承压

2017年以来的三年间,先声药业的营业收入从38.68亿元上升至50.37亿元,归母净利润从3.5亿元上升至10.04亿元,年均复合增速分别达到14.12%和69.37%。

公司期间的归母净利润增速明显快于营收增速。研究发现,费用占比最大的销售及经销开支占比下降是重要原因。聆讯资料集显示,先声药业2017年、2018年和2019年分别产生销售及经销开支21.56亿元、22.22亿元和20.16亿元,占公司营业收入的比例由2017年的55.74%下降至2019年的40.02%。

但与此同时,公司也面临着资产负债率较高、短期偿债能力下降等风险。

截至2019年底,先声药业的资产负债率达到78.12%。衡量短期偿债能力的指标流动比率、速动比率2017年以来呈下降趋势,目前均不到1。其中,流动负债的增长主要来自于银行贷款,其金额由2017年8.56亿元上升至2019年16.44亿元,进而带动公司同期的流动负债金额由25.32亿元上升至34.29亿元。

此外,从现金流角度来看,先声药业近年产生的经营活动所得现金净额也呈下降趋势,2017年至2019年分别为9.39亿元、7.76亿元和7.73亿元。

核心产品纳入监控目录 部分产品集采未中标

除了财务上的风险,先声药业还面临核心产品销售下滑、带量采购降价等潜在风险。

上文提到,中枢神经系统产品是公司第二大收入来源,2019年贡献营收约9.37亿元,依达拉奉药物必存是其中最为主要的产品。但是,该药的销售额近些年逐渐下滑,由2017年12.44亿元下降至2019年9.37亿元。其中一个重要原因是该药被国家卫健委与国家中医药管理局列入《第一批国家重点监控合理用药药品目录(化药及生物制品)》,进而导致销量下跌。此外,必存也没有被纳入2020年1月1日生效的国家医保药品目录最新版本。

此外,2018年国家带量采购政策发布以来,瑞舒伐他汀的一般口服剂型及注射用培美曲塞获纳入“⎧4+7⎫”城市及联盟地区药品集中采购方案。从最终实施结果来看,先声药业的舒夫坦(瑞舒伐他汀)未能中标,捷佰立(培美曲塞二钠)由于未通过一致性评价无法参与竞标。这可能影响这些产品未来的销售和市场份额。

看新股是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富同城理财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

查看更多>

现在很多企业赴港上市,申购港股新股的话,中签率高吗?

1420

1420

您好,港股交易所分配策略是优先保证一户一签,因此港股新股申购一手的中签率非常高,在此基础上就是多申购多中签。因此,港股新股的中签率是比较高的,比A股要高很多。

网易这次赴港上市是二次上市吗?企业可以二次上市?

847

847

您好,是可以的,联系我让您的股票账户交易手续费直降成本欢迎交流!

阿里巴巴确定赴港上市,具体上市日期定了吗?

671

671

您好,这个具体的日期建议您多关注一下公告哈,欢迎交流。

赴港上市和赴美上市的区别有什么?

5203

5203

1、市场环境美股市场更为成熟,对科技股的接纳度更高,尤其是对硅谷新兴的概念追赶速度很快。中国互联网公司很多属于C2C(CopytoChina)业务,可以在美国科技公司中找到样本,如58同城可以比...

赴港上市真的冷了吗

362

362

根据德勤最新统计,截至9月末中国香港将会有98只新股融资,合计融资额约为1248亿港元,分别较去年同期大幅下降38%、49%。虽说百威亚太重启赴港上市,然而重启之后的首次公开发行价定价为每股27港元,为询价区间下限,募资额50亿美元,与此前98亿美元的计划相比近乎腰斩。此外,近期港股成交低迷,投资者交投意愿不强,有不少企业即使通过港交所聆讯,却有意放慢上市进程,推迟上市。

原因主要有几个方面:其一,公司上市估值愈高对上市公司越有利,但近期港股行情低迷,不少公司上市估值随之下调,这点从百威亚太重...

小米同股不同权赴港上市,将产生哪些影响?

806

806

香港在中美三地争夺独角兽的竞争中,成为最大赢家。

通常情况下,中国公司IPO,首选地是A股,一方面是因为在A股上市,投资者本身也是消费者,对公司业务的感知能力最强,有利于投资者沟通和市值管理;另一方面,相对于美股和港股,A股的估值溢价相对较高,选择在A股上市,更容易获得较高的估值。但大部分互联网...