增持白酒,买进银行,张坤一季度持仓公布,要不要跟进?

发布时间:2021-4-20 09:39阅读:166

今天,易方达基金披露了2021年一季度季报,作为明星基金经理,张坤的持仓引起市场广泛关注。

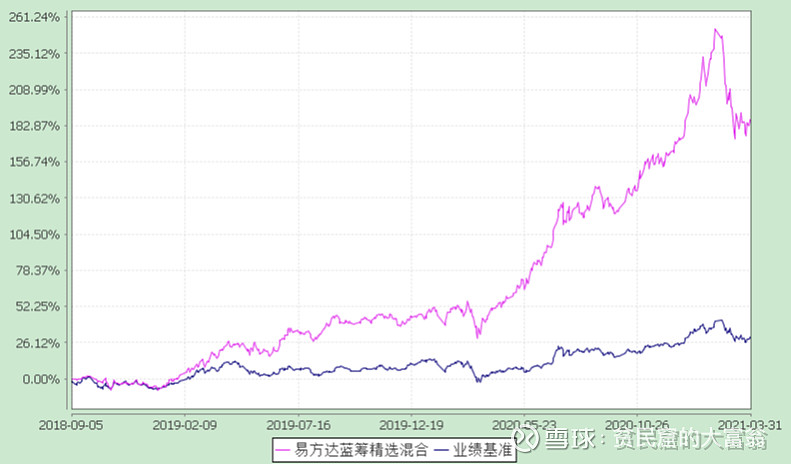

我一向很少关注主动型基金,但是对于长期战胜市场的优秀基金经理还是充满了敬意。所以我就看了一下易方达蓝筹精选混合的资料:2020年四季度、年报和2021年一季报。

作为混合型基金,其比较基准是沪深300指数收益率×45%+中证港股通综合指数收益率×35%+中债总指数收益率×20%。

注:自基金合同生效至报告期末,基金份额净值增长率为184.53%,同期业绩比较基准收益率为 28.85% ,确实非常优秀。

该基金权益投资占比93.61%,所以我认为这是一个偏股型基金,当做一般意义上的股票型基金就好了。

基金的投资策略:本基金在一季度股票仓位基本保持稳定,并对结构进行了调整。行业方面,降低了食品饮料等行业的配置,增加了银行等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

关于投资的理解,一季报中有非常精彩的描述:

我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的总和长期看近似于一条逐步增长的曲线。那样的话,相当于企业的价值每天都以很小的幅度提升。但实际上,股价的波动幅度远超于此。原因在于,第一,不同投资者会对企业价值积累的速度甚至方向产生分歧,比如企业遇到经营困难时,有投资人认为是短期困难能 够克服,而有投资者认为是长期衰落的开始;第二,不同投资者的机会成本不同,因此对未来收益率的要求不同,当预期 20% 收益率的投资者认为股价太高收益率不够时,预期 10% 收益率的投资者或许认为股价仍然是有吸引力的;第三,情绪会放大影响。而市场的魅力在于,一旦价格远离了企业的内在价值,迟早会激发出负反馈机制,产生对冲的买卖力量,把价格重新拉回企业的内在价值线,甚至经常会阶段性拉过头,股价就在周而复始中波动运行。

判断周期性的顶部和底部几乎是不可能的,而相对可行的是,不断审视我们组合中的公司长期创造自由现金流的能力有没 有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。如果不了解这条内在价值提升曲线的形状和斜率,就很容易用股价曲线来替代内在价值曲线作为指示指标。而股价的波动是剧烈的,有时一天都能达到 20%,如果心中没有企业内在价值的“锚”,投资就很容易陷入追涨杀跌中。

长期来看,我们认为股票市场类似幅度的波动在未来仍会不断出现,而且事先难以预测。但只要企业的内在价值提升,这样的波动就终归是波动,不会造成本金的永久性损失。而作为管理人,我们唯有通过每天不断的研究和积累,不断提高判断企业长期创造自由现 金流能力的准确率。

核心理念就是:优质公司,基于价值,无视波动,长期持有。

对于市场关注的估值问题,一句话带过:一旦价格远离了企业的内在价值,迟早会激发出负反馈机制,产生对冲的买卖力量,把价格重新拉回企业的内在价值线,甚至经常会阶段性拉过头,股价就在周而复始中波动运行。

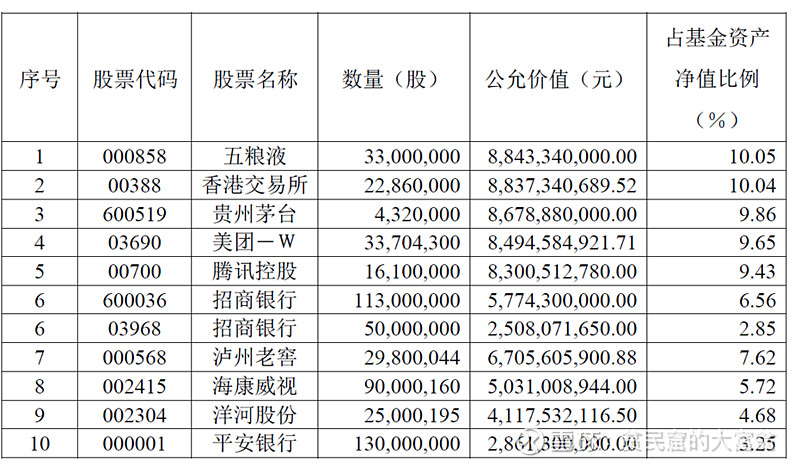

可能正是基于这样的考虑,张坤对持仓做了调整。上图是一季报前十大持仓,下图是2020年年报前十大持仓:

通过比较,我们发现在2021年一季度增持了贵州茅台、五粮液、泸州老窖,减持了洋河股份,爱尔眼科和颐海国际退出前十大持仓,新进两只银行股:招商银行和平安银行。

整体看,白酒仓位占比下降6%,由四季度的38%降至32%,大幅增加了银行股仓位;持仓比例较上期提高了8%;银行股没有选择低市盈率的四大行,说明张坤在选股方面对质更看重,对于估值的容忍性更高一些。

易方达蓝筹精选虽然仍在限购,但是一季度基金份额仍然大幅增加,基金规模从677.01亿增加到了887.54亿元。所谓的张坤被抛弃,白酒基金被赎回谣言被攻破。

看这只基金的材料还是很有意思的,比如在2020年年报中,张坤说:

从全球来看,能够长期维持较高ROE的公司是非常少见且优秀的,近两年公募权益类基金的复合收益率远高于市场平均ROE水平,这样的趋势很难长期持续,因此,我们或许应该降低对收益率的预期。

任何长期有效的方法都有短期的失灵。我们在投资上市公司时,如果信心是建立在股价上涨上,是很难赚到钱的,因为股价必然会有向下波动的时候。因此,我的一点体会是,在股价阶段性跑输市场时进行建仓,能够更加有效地拷问自己的内心:我是否相信这个公司的底层逻辑?是否对公司的长期逻辑充满信心?假如股市关闭、三年无法交易,我是否还有信心买入这个公司?或许,投资基金也有类似之处。

基金经理的职业与医生或许有些方面相似,都是理论和实战缺一不可的,都是需要不断积累、同时知识复用性很高的职业,需要通过每天不断的阅读、思考、决策、纠错来完备自己的知识体系,提升自己决策的准确性。由于从入行到成熟需要漫长的成长期,以及市场存在短期的随机性,我认为评价一个投资人至少需要10年的维度,才能平滑掉风格、周期、运气等方面的影响。相比国际上不少有30年、甚至50年记录的杰出投资人说,我还有太多需要学习和积累的。遗憾的是,这个过程并没有任何捷径,无法一蹴而就,认知水平是由过往所有的思考、实践和经验积累决定的。

虽然我持有的主要标的是保险和地产,和张坤是完全不同的投资思路,但是我还是很欣赏他的投资感悟,从底层逻辑上看,我们的投资思维是一样的,都是基于价值。

这些我觉得比关注张坤买了什么,卖了什么更重要

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章