目前双汇发展可能是一个机会——现金流折现估值和未来投资收益估算

发布时间:2021-4-20 09:27阅读:551

今天和大家一起全面分析一下双汇发展2020年度财务报表,按现金流折现法合理估值,看双汇发展到底价值几何,现在买入未来合理收益有多少?本文主要分为三个部分:按现金流折现法估值、未来投资收益估算、投资建议和双汇发展未来增长及核心竞争力分析。

一. 双汇发展按现金流折现法估值

一个企业的合理市值应该等于净现金流和未来十年净利润的总和。简而言之,你去收购一家企业出多少钱合理呢?大家思考一下。企业的价值应该由两方面组成。一是企业净现金流,即账上现金扣除负债后自己能自由支配,属于自己的钱。二是企业未来十年能挣到的钱。

下面我们开始给双汇发展估值。

1. 企业净现金流

企业净现金流=企业现金流+存货-负债合计

1)企业现金流

企业现金流主要包含三项,主要是现金及现金等价物、可供出售金融资产和应收账款及票据。以上三项资产是极易变现的资产,至于厂房、设备等无法变现的固定资产现金流按我们按零计算,我们分析的基础要保守一些。现实中,如果一家企业倒闭,无论你花1个亿还是100个亿买的机器、设备等固定资产,最后只能当破铜烂铁处理。

现金及现金等价物:87.76亿;

可供出售金融资产:57.36亿;

应收账款及票据:2.80亿;双汇发展这一点确实比较牛,739.4亿的年营业收入,应收账款及票据居然占比不到1%,可见产品市场话语权还是很强的,基本现款现货或预付款交易,概不赊账。所以不用担心坏账率,绝对能全部收回来,这点自信还是要有。

通过以上分析可以得出,双汇发展企业现金流合计为147.92亿。

2)存货

2020年度报表显示双汇发展台存货为63.78亿,双汇发展产品存货周转率为44天,基本一个半月存货周转一遍,动销还是非常好的,历年也比较稳定。不管怎样,毕竟是食品存货,动销周转再好,我们也要存货考虑存货贬值、折损、过期等因素。给存货打个95折,存货实际现金价值为60.59亿。

3) 负债合计

负债类科目按其偿还速度或偿还时间长短划分为流动负债和非流动负债两类。流动负债主要包括短期借款、应付票据、应付账款、应付利息、预收账款、应付职工薪酬、应缴税费、应付股利、其他应付款等。非流动负债包括长期借款、应付债券、长期应付款等。

2020年度年报显示,双汇发展负债合计为105.7亿,其中流动负债99.95亿,非流动负债5.76亿。再次验证双汇发展厉害,非流动负债占比较少,钱全是流动的。

至此,我们可以计算出双汇发展净现金流=企业现金流+存货-负债合计=147.92亿+60.59亿-105.7亿=102.81亿。

2. 十年收益

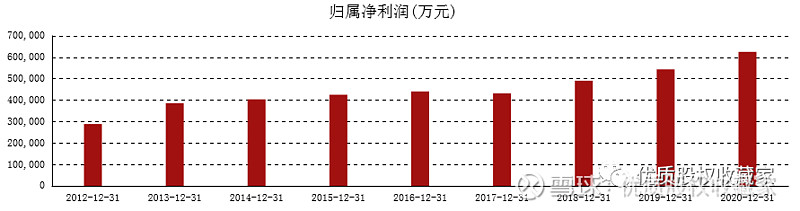

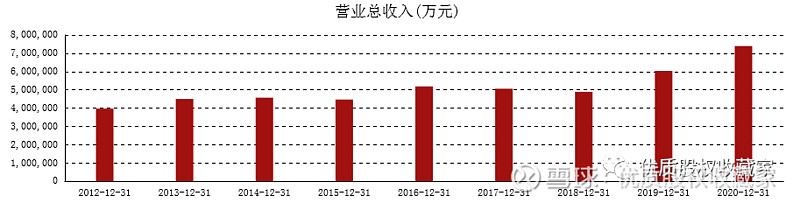

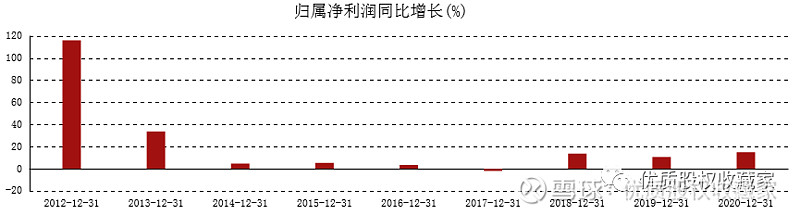

2020年度,双汇发展归属净利润62.56亿。双汇发展近十年平均净利润增长幅度为45.56%,近3年净利润增长幅度为13.88%。

双汇发展近几年净利润增长确实趋缓,由五年前年化50%飞速增长,降速为目前14%左右,说明老百姓收入增加后,肉制品消费也趋近饱和,增长趋于缓慢。但并不是不增长,双汇发展冷鲜肉产品保持2位速发展,屠宰目前只占全国5%市场份额,参照欧美发达国家龙头占比50%,空间还是很巨大的,同时双汇发展的高温肉制品陆续有新产品问世,每年营业收入占比达到10%,附加值越来越高。

我们根据保守原则,考虑公司龙头地位,按平均增长率12%取值,这样未来十年收益现金合计1230亿。

3. 双汇发展估值

双汇发展按现金流折现法估值,合理市值应为目前企业净现金流和十年收益现金的总和,为102.81亿+1230亿=1332.81亿。

二. 投资建议

双汇发展的总股本为34.65亿股,目前每股股价为39.60元,市值1372亿。双汇发展目前的安全边际=1372亿/1332.81亿=1.02。目前价位买入在合理区间,基本无泡沫也无折价。

目前买入双汇发展,未来十年年化收益为(62.56亿*(1+12%)^10*30/1372亿)^(1/10)-1=15.18%。

目前买入双汇发展,未来年化收益能达到15.18%,非常好的年化回报,达到我的15%标准,还是非常值得买入的。因为双汇发展最关键的是行业龙头,业务稳定,确定性比较强。

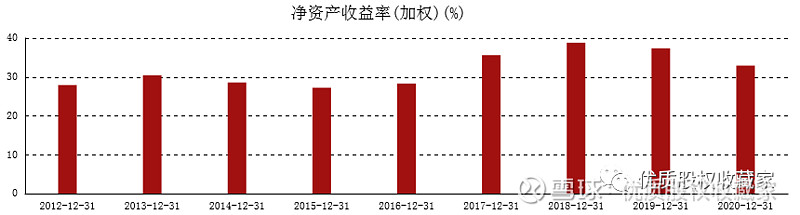

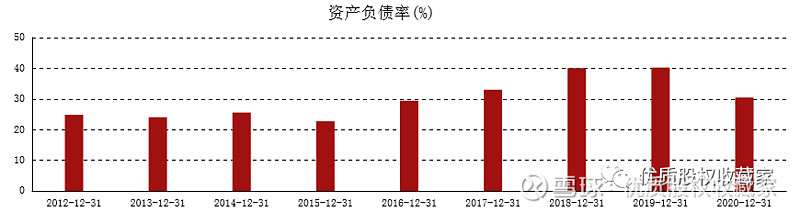

大家可以通过下图双汇发展的ROE和负债率就能看出公司的赚钱能力。在负债常年30%左右的情况下,净资产收益率常年能做到30%以上,这个赚钱能力,可以说无与伦比,A股市场没有几家企业能够做到。

通俗一点讲,你开一家公司,投入资本金100元,借贷30元,合计经营资本130元,一年后净利润达到30元以上。你说,厉害不厉害!并且,肉制品属于刚需消费品,基本属于非周期行业,生意稳定,确定性很高,简直就是一个赚钱机器。

三. 双汇发展的核心竞争力

双汇发展核心竞争优势明显,肉类产业龙头企业。双汇发展一直坚持以屠宰和肉类加工为核心,30多年来,在国家改革开放的大环境下,抓住机遇、克服困难、创新发展,从漯河走向全国、从全国走向世界,在引领行业变革中持续发展,形成了以下五大核心竞争优势:

1.品牌和规模优势

双汇“开创中国肉类品牌”,已成为我国肉类行业最有影响力的品牌之一。2020年,双汇入选 BrandZ™最具价值中国品牌100强;在中国品牌价值500强评选中,“双汇”品牌价值连续多年保持全国肉类行业第一。公司肉制品产销量连续多年排名全国首位,屠宰业务市场占有率领先,是中国肉类行业的领军企业。

2. 布局和网络优势

双汇发展在全国18个省建有30个现代化肉类加工基地和配套产业,形成饲料、养殖、屠宰、肉制品加工、新材料包装、商业、外贸等完善的产业链,资源整合能力强,协同效应突出。同时,公司高度重视渠道开拓和网络建设,拥有遍布全国的一百多万个销售网点,公司产品在绝大部分省份可以实现朝发夕至。

3. 设备和品控优势

双汇发展先后从欧美等发达国家引进5000多台套技术设备,建设现代化加工基地,推动公司工艺技术和装备不断升级,始终保持行业领先优势。在装备升级的同时,公司建立了科学完善的食品质量及安全管控体系,实施全程信息化的供应链管理和食品安全控制,有效追溯产品质量信息,确保产品品质和食品安全。

4. 技术和创新优势

双汇发展在中国肉类行业率先建立了国家级企业技术中心、国家认可实验室、博士后工作站,技术研究、产品开发和创新能力居行业前列。公司持续在产品的创新研发领域进行投入,强大的综合研发能力确保公司在生产加工技术和新产品开发方面始终领先于竞争对手,保持了公司强大的活力和竞争优势。

5. 人才和管理优势

双汇发展的管理层长期从事屠宰和肉制品加工行业,对肉类行业有着深入的理解和认识,具备丰富的企业管理经验和长远的发展思路。围绕做强主业、做大辅业,不断引进国际先进的管理体系,实行事业部制管理,提高专业化运作水平。双汇发展将信息化引入生猪屠宰和肉制品加工业,利用信息化实现了采购、生产、销售的流程再造。

自1998年上市以来,双汇发展不断优化治理结构,建立健全内部控制制度;同时,公司依靠资本市场,累计进行了两次股权融资,募集资金合计9.12亿元,实现了良好的经济效益,为股东带来持续、稳定回报,累计向股东现金分红364.72亿元(不包含2019年度现金分红)。2020年度分红率高达4.54%,公司分红还是比较慷慨的。

四. 结论

双汇发展是目前国内最具核心竞争力的肉类产业龙头企业。随着2021年猪价从高位逐渐下降,也有利于公司包装肉制品和生鲜产品降低成本,同时也有利于公司屠宰业扩大产销规模。成本下降,终端零售不变,会增加产品毛利率,公司净利润增长可期,目前目前双汇发展可能是一个机会。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么叫现金流折现.请叩富网理财顾问帮忙

什么叫现金流折现.请叩富网理财顾问帮忙