提高胜率,降低风险——期权比率化组合如何构建?

发布时间:2020-6-4 14:50阅读:711

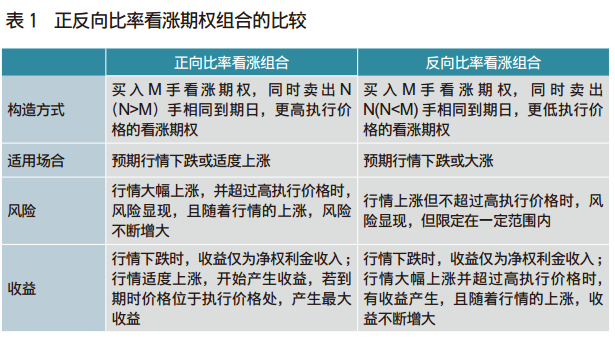

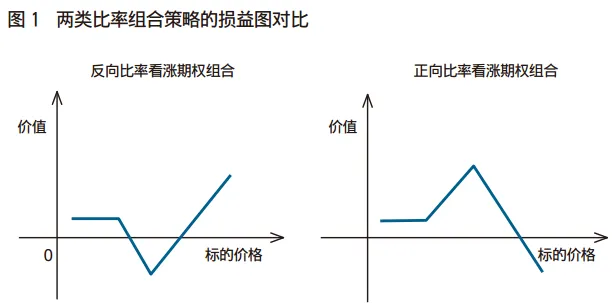

期权作为最重要的非线性衍生产品,以策略组合多样化著称。理论上讲,任何市场状态下都能构造相应策略来获取利润,表面上看,组合可以任何形式构造,但其构造方式要遵循一定逻辑。一般来讲,基于期权的非线性损益、时间价值衰减、执行价格差异等特征,可以总结为跨式化、比率化、价差化、日历化、对角化五种组合构造方式,其中比率化相较其他构造方式的灵活性、变化性、适用性更强。本文在简要介绍期权比率化组合的构建基础上,说明正向比率化组合的风险管理方法,并对比率化方式的拓展做适当讨论。01 期权比率化组合的构建期权比率化组合,是指买入M手看涨(跌)期权,同时卖出N手相同到期日、不同执行价格的看涨(跌)期权的组合交易策略。若MN,即期权多头数量>空头数量,则称为反向比率期权组合。一般来说,正向比率组合中的期权空头执行价格要高于期权多头执行价格,而反向组合中的期权空头执行价格要低于期权多头执行价格。此外,无论是正向还是反向比率组合,其多空比率都要遵循零成本原则,即卖出N手期权所得权利金大于等于买入M手期权所付出的权利金,最终使组合整体构造成本大于等于零,该原则有效保证标的资产价格向某一方向运行时,比率期权组合没有任何风险,只需防范另一方向风险,大大简化操作难度。下面以看涨期权为例,通过表格和到期损益图,说明正向和反向比率组合在构造方式、运用场合、风险、收益四方面的异同(表1、图1)。

由上表和上图可知,仅仅因为比率变化,使得两个构造极为相似的组合产生了巨大差异,正向比率组合收益有限,但风险无限,而反向比率组合则是风险收益均有限的交易策略。也正因为此,正向比率组合无论是从构造还是风控角度而言,都要较反向比率组合更为困难,当然,这也赋予正向比率更灵活的策略延伸性,实战交易经验也表明,因为其本身具有风险有限性。反向比率组合持仓后期无需进行复杂的风险控制,耐心持仓是最为简单有效的风控方式,所以下面以正向比率看涨组合为讨论重点,从构建原则、风险管理和延展性三个角度说明期权比率化组合的实际应用。

由上表和上图可知,仅仅因为比率变化,使得两个构造极为相似的组合产生了巨大差异,正向比率组合收益有限,但风险无限,而反向比率组合则是风险收益均有限的交易策略。也正因为此,正向比率组合无论是从构造还是风控角度而言,都要较反向比率组合更为困难,当然,这也赋予正向比率更灵活的策略延伸性,实战交易经验也表明,因为其本身具有风险有限性。反向比率组合持仓后期无需进行复杂的风险控制,耐心持仓是最为简单有效的风控方式,所以下面以正向比率看涨组合为讨论重点,从构建原则、风险管理和延展性三个角度说明期权比率化组合的实际应用。

02 如何有效构建正向比率组合前面提到,正向比率组合要遵循构造成本非负的零成本原则,其主要目的在于简化操作难度,事实上,M和N的具体选择,也是值得推敲的。 比率不低于1:4既然低比率可以保证价格下行时能够赚取净权利金收益,那么随着比率的不断降低,投资者赚取的净权利金不是越来越多吗?如此看来,低比率要明显好于高比率组合,这种思路难免有些偏颇,过低的多空比率意味着较多裸期权空头头寸,当标的资产价格暴涨时,期权价格会因此快速大幅增长,投资者往往来不及对裸期权风险进行控制,从而造成巨大损失,因此最好在初始构造阶段便减少裸期权头寸数量,市场经验表明,多空比率以不低于1:4为宜。 期权类型选择:依据对行情的判断该策略中,期权的选择关系到利润与风险的相对高低,一般来说,期权虚值程度越深,权利金越低廉,对下行风险补偿不足,但优势是预留了较高行情利润,因此,越是看涨后市,越应该选择虚值期权,对行情呈偏弱看法时,选择平值或浅实值期权为宜。

03 正向比率期权组合的风险管理标的价格下跌时,投资者可以赚取净权利金收入,而当标的价格大幅上涨时,组合会产生巨大亏损,因此风险控制主要在组合价值下跌层面进行。以大商所计划推出的豆粕期权为例说明,当豆粕期货价格为3000元/吨时,假设投资者买入 1 手一个月后到期的豆粕平值看涨期权,付出权利金82元/吨,卖出3手相同到期日,执行价格为3160元/吨的看涨期权,得到权利金28元/吨,从而构成1:3比率的正向比率看涨组合策略。豆粕期货价格上涨情况下,亏损源于多空对冲不匹配,裸期权头寸数量较多,因此风控原则在于增加对冲比率,当对冲比率增加至1:1时,上涨风险消除。显然,有两种方式用于增加比率, 一是买入开仓更多看涨期权,加大上行获利力度;二是买入平仓部分看涨期权,降低上行亏损力度。 无论哪种方式,增加比率至1:1 可以一次完成,也可以随着价格的波动率分阶段完成。该例中,假设一周后,豆粕期货上涨至3100元/吨,看涨期权多头价格随之增至133元/吨,空头头寸价格涨至48元/吨,组合浮亏9元/吨,为控制风险进一步加剧,此时买入一手豆粕平值看涨期权或买入平仓一手看涨期权,将比率增加至2:3或1:2,后市若价格继续上涨,则可继续买入一手豆粕平值看涨期权或买入平仓一手看涨期权空头,将比率增加至1:1,完全消除价格上行风险。此外,鉴于裸期权的存在,还可以应用展期操作,这是针对看涨期权空头而言的。若按照同等价值原则展期,展期的结果便是空头头寸数目不断加大,那么很可能导致多空比率的进一步降低,潜在风险加大,因此展期只适用于对后市有较强方向性预期的前提下。期权时代注:相关阅读《【期权进阶】期权风险管理技术之一展期》由以上分析可知,正向比率组合策略在盘整行情下会产生很好的投资效果,即使风险不期而至,也有多种方法应对,这也是该策略较为流行的本质原因。

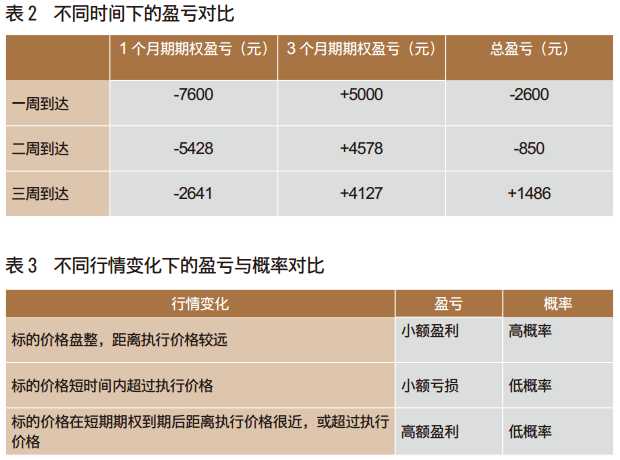

04 期权比率化的合理拓展——比率日历化日历化期权组合,同样是构造期权组合的一类重要方式,它是指买入看涨(跌)期权的同时,卖出相同数量,但不同到期日的看涨(跌)期权组合。该方式旨在利用不同期限期权时间价值衰减速度的差异进行套利。将其与比率相结合,可以达到“免费”买入期权的目的。比率日历组合是指买入M手长期看涨期权,卖出N(N>M) 手短期看涨期权的投资组合,其中M与N的配比依然遵循零成本原则。以目前上市交易的上交所上证50ETF期权为例。当上证50ETF为3元/份时,执行价格为3.4元/份的1个月期和3个月期认购期权价格分别为0.08元/份和0.2元/份,可见卖空5手1个月期认购期权所得权利金总计4000元,正好弥补买入2手3个月期认购期权所付出权利金。因此该组合最优比率为5:2,即买入5手1个月期认购期权的同时,卖出2手3个月期认购期权,二者执行价格都为3.4元/份,从而构成0零成本比率日历期权组合。在持有期内,若1个月期认购期权到期作废,那么无论价位处于何处,剩下的2手3个月期认购期权都是免费获取的。后期价格下跌,3 个月期认购期权同样到期作废,但由于该期权为免费获取,投资者不会有任何损失。一旦后期价格上涨,则3个月期认购期权获利颇丰。由于卖出期权数量大于买入期权数量,该组合风险在于1个月期期权到期前价格大幅上涨直至超过执行价格3.4元/份。此时3个月期认购期权盈利很可能无法抵补1个月期认购期权的亏损,从而造成大额亏损。当然这和达到3.4元/份的时间有关,下面通过情景分析对风险状况做一分析(表2)。 由上表2可知,越晚达到 3.4 元/份,风险越小,这是由于随着时间的推移,短期认购期权时间衰减远远快于长期认购期权,在临近到期时,短期期权已是强弩之末,变得越来越没价值。总之,比率日历期权组合在极大降低投资风险的同时,增加了获取大额盈利的概率。

由上表2可知,越晚达到 3.4 元/份,风险越小,这是由于随着时间的推移,短期认购期权时间衰减远远快于长期认购期权,在临近到期时,短期期权已是强弩之末,变得越来越没价值。总之,比率日历期权组合在极大降低投资风险的同时,增加了获取大额盈利的概率。

温馨提示:投资有风险,选择需谨慎。

02 如何有效构建正向比率组合前面提到,正向比率组合要遵循构造成本非负的零成本原则,其主要目的在于简化操作难度,事实上,M和N的具体选择,也是值得推敲的。 比率不低于1:4既然低比率可以保证价格下行时能够赚取净权利金收益,那么随着比率的不断降低,投资者赚取的净权利金不是越来越多吗?如此看来,低比率要明显好于高比率组合,这种思路难免有些偏颇,过低的多空比率意味着较多裸期权空头头寸,当标的资产价格暴涨时,期权价格会因此快速大幅增长,投资者往往来不及对裸期权风险进行控制,从而造成巨大损失,因此最好在初始构造阶段便减少裸期权头寸数量,市场经验表明,多空比率以不低于1:4为宜。 期权类型选择:依据对行情的判断该策略中,期权的选择关系到利润与风险的相对高低,一般来说,期权虚值程度越深,权利金越低廉,对下行风险补偿不足,但优势是预留了较高行情利润,因此,越是看涨后市,越应该选择虚值期权,对行情呈偏弱看法时,选择平值或浅实值期权为宜。

03 正向比率期权组合的风险管理标的价格下跌时,投资者可以赚取净权利金收入,而当标的价格大幅上涨时,组合会产生巨大亏损,因此风险控制主要在组合价值下跌层面进行。以大商所计划推出的豆粕期权为例说明,当豆粕期货价格为3000元/吨时,假设投资者买入 1 手一个月后到期的豆粕平值看涨期权,付出权利金82元/吨,卖出3手相同到期日,执行价格为3160元/吨的看涨期权,得到权利金28元/吨,从而构成1:3比率的正向比率看涨组合策略。豆粕期货价格上涨情况下,亏损源于多空对冲不匹配,裸期权头寸数量较多,因此风控原则在于增加对冲比率,当对冲比率增加至1:1时,上涨风险消除。显然,有两种方式用于增加比率, 一是买入开仓更多看涨期权,加大上行获利力度;二是买入平仓部分看涨期权,降低上行亏损力度。 无论哪种方式,增加比率至1:1 可以一次完成,也可以随着价格的波动率分阶段完成。该例中,假设一周后,豆粕期货上涨至3100元/吨,看涨期权多头价格随之增至133元/吨,空头头寸价格涨至48元/吨,组合浮亏9元/吨,为控制风险进一步加剧,此时买入一手豆粕平值看涨期权或买入平仓一手看涨期权,将比率增加至2:3或1:2,后市若价格继续上涨,则可继续买入一手豆粕平值看涨期权或买入平仓一手看涨期权空头,将比率增加至1:1,完全消除价格上行风险。此外,鉴于裸期权的存在,还可以应用展期操作,这是针对看涨期权空头而言的。若按照同等价值原则展期,展期的结果便是空头头寸数目不断加大,那么很可能导致多空比率的进一步降低,潜在风险加大,因此展期只适用于对后市有较强方向性预期的前提下。期权时代注:相关阅读《【期权进阶】期权风险管理技术之一展期》由以上分析可知,正向比率组合策略在盘整行情下会产生很好的投资效果,即使风险不期而至,也有多种方法应对,这也是该策略较为流行的本质原因。

04 期权比率化的合理拓展——比率日历化日历化期权组合,同样是构造期权组合的一类重要方式,它是指买入看涨(跌)期权的同时,卖出相同数量,但不同到期日的看涨(跌)期权组合。该方式旨在利用不同期限期权时间价值衰减速度的差异进行套利。将其与比率相结合,可以达到“免费”买入期权的目的。比率日历组合是指买入M手长期看涨期权,卖出N(N>M) 手短期看涨期权的投资组合,其中M与N的配比依然遵循零成本原则。以目前上市交易的上交所上证50ETF期权为例。当上证50ETF为3元/份时,执行价格为3.4元/份的1个月期和3个月期认购期权价格分别为0.08元/份和0.2元/份,可见卖空5手1个月期认购期权所得权利金总计4000元,正好弥补买入2手3个月期认购期权所付出权利金。因此该组合最优比率为5:2,即买入5手1个月期认购期权的同时,卖出2手3个月期认购期权,二者执行价格都为3.4元/份,从而构成0零成本比率日历期权组合。在持有期内,若1个月期认购期权到期作废,那么无论价位处于何处,剩下的2手3个月期认购期权都是免费获取的。后期价格下跌,3 个月期认购期权同样到期作废,但由于该期权为免费获取,投资者不会有任何损失。一旦后期价格上涨,则3个月期认购期权获利颇丰。由于卖出期权数量大于买入期权数量,该组合风险在于1个月期期权到期前价格大幅上涨直至超过执行价格3.4元/份。此时3个月期认购期权盈利很可能无法抵补1个月期认购期权的亏损,从而造成大额亏损。当然这和达到3.4元/份的时间有关,下面通过情景分析对风险状况做一分析(表2)。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

15201528321

15201528321 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富同城理财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

查看更多>

期货如何提高胜率?

期货如何提高胜率?

您好,首先不能过多交易,其次找到自己亏损交易的原因,所以复盘很重要。亏损的原因有很多,不单是方向判断错误,比如止损,止盈,比如周期错配,比如心态问题,比如资金管理问题。提高期货交易胜率的方法有很...

怎样提高期货的胜率?

2767

2767

设置好止损 还有就是高频交易 具体细聊

炒股如何降低风险?降低风险的五种方法?

466

466

您好,如果从规避风险的角度,建议大家在炒股的过程中可以考虑如下5条建议:第一、炒股不能影响基本生活,也就是说用来炒股的资金一定要是闲置资金,千万不要用自己的生活费来炒股。而且...

炒股如何降低风险?降低风险的五种方法

552

552

如果从规避风险的角度,建议大家在炒股的过程中可以考虑如下5条建议:第一、炒股不能影响基本生活,也就是说用来炒股的资金一定要是闲置资金,千万不要用自己的生活费来炒股。而且要分散...

构建铜期权领子组合降低套保成本

556

556

企业持有现货,为防范价格下跌风险可买入看跌期权,但因单纯买入期权成本较高,若企业判断未来价格上涨存在压力,可再卖出行权价较高的看涨期权,与之前买入的看跌期权共同构建领子组合,若未来价格在卖出的看涨期权行权价下方,企业获得全部的卖出看涨期权的权利金,可有效降低单纯买入看跌期权的成本,以更低的成本开展套保,获得比单纯买入看跌期权更好的套保效果。

假定铜加工企业现有1000吨铜库存,当前期货与现货价格均为50000元/吨,后续期现基差维持不变(以下相同),为防范价格下跌风险,企业可...

构建铜期权领子组合降低套保成本

269

269

企业持有现货,为防范价格下跌风险可买入看跌期权,但因单纯买入期权成本较高,若企业判断未来价格上涨存在压力,可再卖出行权价较高的看涨期权,与之前买入的看跌期权共同构建领子组合,若未来价格在卖出的看涨期权行权价下方,企业获得全部的卖出看涨期权的权利金,可有效降低单纯买入看跌期权的成本,以更低的成本开展套保,获得比单纯买入看跌期权更好的套保效果。

假定铜加工企业现有1000吨铜库存,当前期货与现货价格均为50000元/吨,后续期现基差维持不变(以下相同),为防范价格下跌风险,企业可以选择买...