一文了解我国半导体材料的市场格局

发布时间:2020-6-3 21:09阅读:362

国内12英寸晶圆厂未来几年进入密集建设期,叠加贸易事件催化,国内半导体材料企业成长有望提速。中芯国际、长江存储、华力微电子等国内晶圆厂陆续投产将加速国内半导体材料企业成长。

目前行业格局如下:

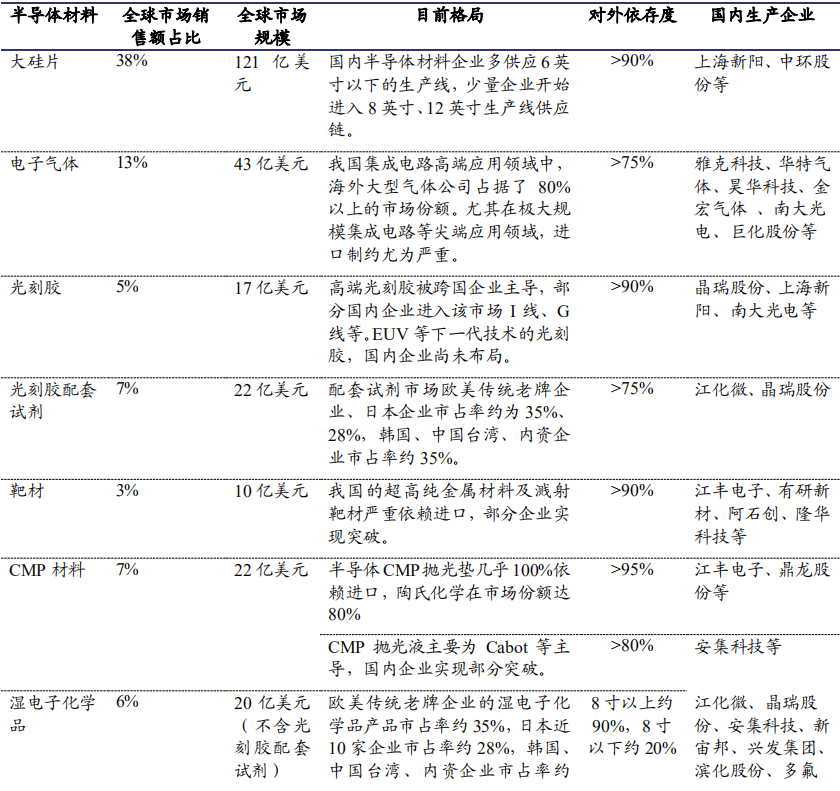

1)大硅片:日本信越等五大巨头占据全球95%的大硅片市场份额,目前国内有上海新晟(沪硅产业旗下)等少数企业实现12英寸大硅片量产。

2)光刻胶:目前PCB、LCD光刻胶国产化进度较快,国内企业在半导体光刻胶领域与世界先进水平仍有较大差距,晶瑞股份、上海新阳、南大光电等少数企业布局ArF、KrF光刻胶,尚无企业涉及EUV光刻胶。

3)电子气体:雅克科技、华特气体、昊华科技等电子气体国产化程度领先,华特气体等少数企业实现了对国内8英寸以上集成电路制造厂商覆盖,并进入英特尔(Intel)、美光科技(Micron)、德州仪器(TI)、海力士(Hynix)等全球领先的半导体企业供应链体系。

4)湿电子化学品:国产化程度领先,江化微、晶瑞股份等少数企业产品技术等级可达到SEMI标准G4、G5级,客户覆盖中芯国际、华润微电子、长电科技等企业。新宙邦、兴发集团、巨化股份等企业也有布局。

5)靶材:对外依存度仍然高于90%,江丰电子等个别企业突破了7nm技术节点,进入国际靶材技术领先行列,成为中芯国际、台积电、格罗方德、意法半导体等厂商的高纯溅射靶材供应商。

6)CMP抛光材料:安集科技等个别企业CMP抛光液130-28nm技术节点实现规模化销售,14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中;CMP抛光垫仍为陶氏一家独大,国内鼎龙股份等企业布局CMP抛光垫。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

18600765695

18600765695 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章