【年金险】保什么,要不要买,热销的产品有哪些,哪些人群适合购买,全面分析,对比测评

每年元旦到春节前后,朋友圈的保险广告就热火朝天!大多打着养老金和教育金的名号,其实就是我们常说的“年金保险”。

和银行理财收益率一路走低相比,年金险凭借着“高利率”和分红演示,越来越多的人开始为之心动!

但你一定不知道,年金险销售套路非常多,产品也很复杂,稍不留意可能就会被割韭菜!

话不多说,今天规划君就带你扒开这类产品的真面目!

文章目录:

一、什么是年金险?优缺点有哪些?

二、不搞懂这3点,千万别碰年金险!

三、2021年在售年金险最全对比!谁的收益率最高?

四、哪些人适合买年金险?

年金险,说白了,就是你一次性或者分若干年给保险公司交钱,到了约定的时间,保险公司再按每年或者每月返给你一笔钱,直到合同到期或者人不在了。

像我们常听到的养老金、教育金、婚嫁金、创业金,其实都是年金险,只不过拿钱的时间不一样。

要不要买年金险,首先必须得搞清楚它的优缺点:

优点,总结起来就是安全和收益稳定。一,它受保险保障基金保护,安全性极高。而且从购买之日起,所有的利益都明明白白写进了合同,几十年如一日,收益极其稳定。

当然,年金险的缺点也千万不要忽视!收益率较低,且流动灵活性差,一般十几年甚至几十年才能拿钱。

除利弊外,年金险的这2个方面,大家也一定要做到心中有数!否则千万别碰年金险!!!

1.实际回报率≠预定利率

业务员在宣传时,他们会这么说:

这里很明显是把预定利率当作实际收益了!事实上,实际得到的回报率往往会低于这个数!

规划君劝大家一定要理智看待这个东西,因为最低保证利率之上的收益,都是不保证的。相比预定利率,最低保证利率更重要!在年份不好的时候,这个就是产品的生命线!

2. 算好IRR,实际回报率一目了然

IRR被看作是产品收益率的“照妖镜”。不管业务员宣传时说得多么天花乱坠,用IRR一算就能立马露出原型。

举个例子,有两个理财保险产品:

产品A一次性交100万,在第8个保单年度返还160%的保额,即160万;

产品B每年缴费20万,缴费期间5年,在第8个保单年度返还150%的保额,即150万。

这两个产品哪个收益更高?

如果只看最后拿到手的钱,是产品A的收益更高吧?但是其实……经过IRR计算后发现,产品B的收益会更高!

惊不惊喜!意不意外!

因此,一款年金险值不值得入手,用IRR一算就能有答案。

通常情况下,大家既想给自己买份好的理财险,又因为保险条款晦涩难懂而听信业务员演示的分红和收益。于是听别人说哪个好,就跟风买了。

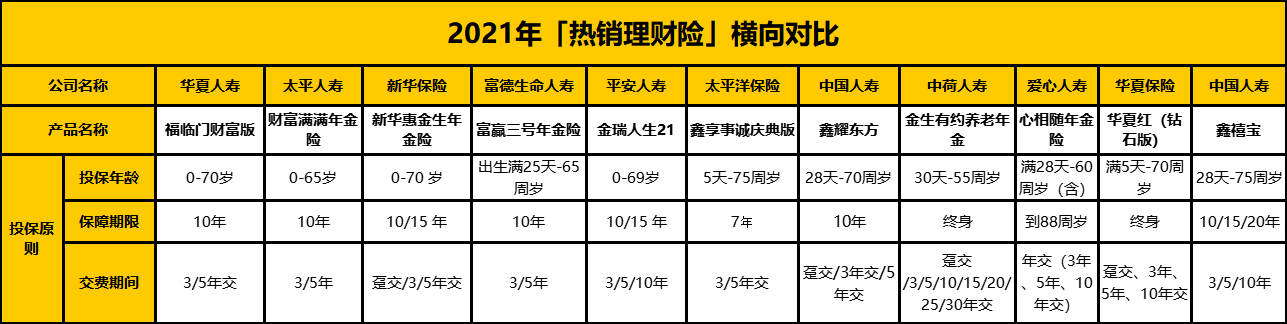

规划君整理了2021年开门红各大保险公司在售的年金险产品,究竟谁家收益更好,一看便知!

这些年金险分别能领到多少钱?

2021年各年金险收益怎么样?

除年金险外,还有没有其他更好的理财手段?

扫码添加保险专家

免费领取资料查看全文

投保规划 | 父母必看!给孩子买保险的六大误区

儿童重疾 | 3-12岁儿童买什么重疾险比较合适?

保险比对 | 学平险是啥?值不值得买?

教育金险 | 传说中的教育金一年能返多少钱?

儿童保险 | 1500元就能给孩子买齐保险,有人却花了一万五

投保规划 | 如何配置家庭保险?

投保原则 | 必须知道的科学投保五大原则?

保险合同 | 教你辨别保险合同的那些坑?

保险省钱 | 买保险如何省钱?

投保公司 | 大小公司谁才是性价比之王?

网络保险 | 大病面前,轻松筹、水滴筹、爱心筹,到底能筹多少钱?

购买渠道 | 网上买保险靠谱吗,理赔该怎么办?

保险须知 | 买保险前,到底要不要体检?

健康告知 | 投保时,健康告知有什么小技巧?

缴费年限 | 缴费年限怎么选才不会亏?

保额购买 | 面对风险,要买多少保额合适?

险种差别 | 社保、百万医疗怎么配,才能看病少花钱?

重疾种类 | 保的疾病越多越划算,真的吗?

保险选择 | 甲状腺结节能买什么保险?

带病投保 | 身体有异常,怎么买保险?

优选年金 | 复利3.5%的年金理财如何挑选?

等待期内 | 等待期内出险,保险公司会赔吗?

关于退保 | 保险可以想退就退吗?

关于理赔 | 拒赔,保险公司是专业的?

保单管理 | 保单丢了,影响理赔吗?

异地投保 | 不在本地投保,怎么申请理赔?

在看 1.6万

在看 1.6万

赞 2.2万

赞 2.2万